2022-04-18 15:10 | 来源:中华网 | | [IPO] 字号变大| 字号变小

根据审核结果公告,发审委对大丰农商行提出询问的主要问题为区域性农商行竞争力、资产质量、与江苏省联社之间关系等三方面。...

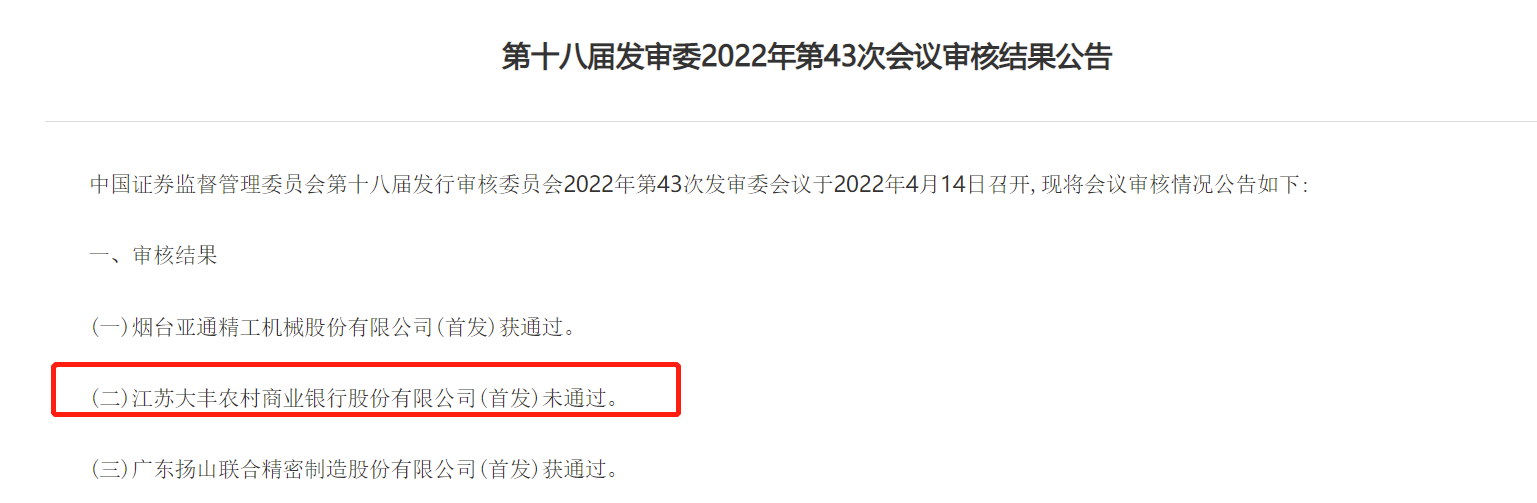

近日,第十八届发审委2022年第43次会议审核结果公告显示,江苏大丰农商银行(下称:大丰农商行)首发上会被否,这也是今年深主板首家被否企业,大丰农商行排队四年多,成A股首家IPO被否银行。此前,大丰农商行2017年11月报送,2018年4月预披露更新,拟在深市主板上市。大丰农商行主营业务主要包括公司银行业务、零售银行业务、资金业务及国际业务。

根据审核结果公告,发审委对大丰农商行提出询问的主要问题为区域性农商行竞争力、资产质量、与江苏省联社之间关系等三方面。

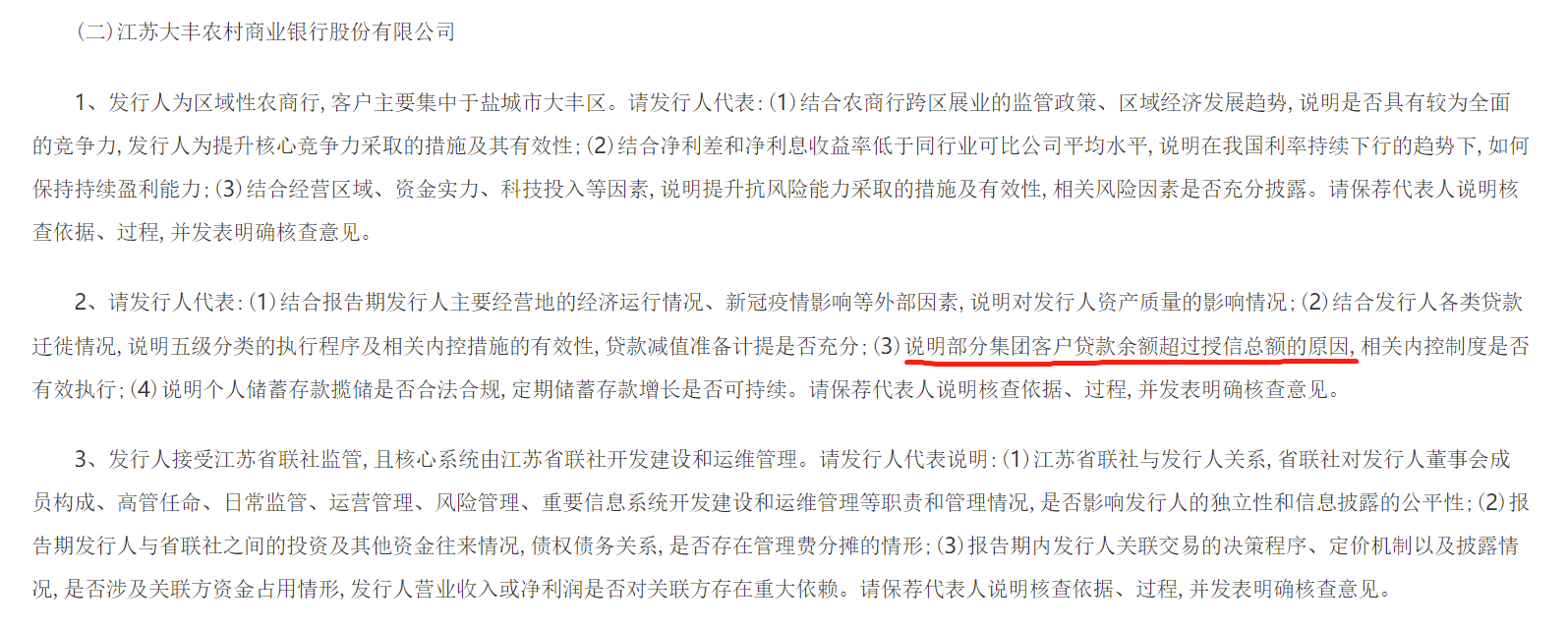

其中,在关于区域性农商行的竞争力方面,由于大丰农商行为区域性农商行,客户主要集中于盐城市大丰区。发审委要求该行结合农商行跨区展业的监管政策、区域经济发展趋势,说明是否具有较为全面的竞争力,该行为提升核心竞争力采取的措施及其有效性;结合净利差和净利息收益率低于同行业可比公司平均水平,说明在我国利率持续下行的趋势下,如何保持持续盈利能力;结合经营区域、资金实力、科技投入等因素,说明提升抗风险能力采取的措施及有效性,相关风险因素是否充分披露。

此外,发审委要求大丰农商行结合报告期主要经营地的经济运行情况、新冠疫情影响等外部因素,说明对资产质量的影响情况;结合各类贷款迁徙情况,说明五级分类的执行程序及相关内控措施的有效性,贷款减值准备计提是否充分;说明部分集团客户贷款余额超过授信总额的原因,相关内控制度是否有效执行;说明个人储蓄存款揽储是否合法合规,定期储蓄存款增长是否可持续。

另外,大丰农商行接受江苏省联社监管,且核心系统由江苏省联社开发建设和运维管理。发审委要求其说明和江苏省联社之间的关系。具体为,省联社对该行董事会成员构成、高管任命、日常监管、运营管理、风险管理、重要信息系统开发建设和运维管理等职责和管理情况,是否影响该行的独立性和信息披露的公平性;报告期该行与省联社之间的投资及其他资金往来情况,债权债务关系,是否存在管理费分摊的情形;报告期内该行关联交易的决策程序、定价机制以及披露情况,是否涉及关联方资金占用情形,该行营业收入或净利润是否对关联方存在重大依赖。

财务数据方面,大丰农商行2021年年报显示,截至2021年末,该行资产总计539.75亿元,同比微增1.98%;负债总计489.65亿元,同比微增1.09%。2021年,该行实现营业收入13.33亿元,同比增长5.88%;实现净利润5.73亿元,同比增长12.35%,但增速低于同期全国商业银行12.60%的平均水平。

《电鳗快报》

热门

手机版

手机版

相关新闻