2022-08-29 15:33 | 来源:澎湃新闻 | | [IPO] 字号变大| 字号变小

招股书显示,光大同创产品主要为消费电子防护性及功能性产品,广泛应用于个人电脑、智能手机、智能穿戴设备等消费电子产品及其组件。公司客户主要为消费电子产品终端品牌商...

2022年7月7日,主营消费电子防护性及功能性产品的深圳光大同创新材料股份有限公司(以下简称“光大同创”)在创业板成功过会。

据悉,此次IPO光大同创拟发行1900万股,占发行后总股本的25%,由东方证券承销保荐。此外,光大同创拟募集资金8.51亿元,主要用于光大同创安徽消费电子防护及功能性产品生产基地建设项目、光大同创研发技术中心建设项目、企业管理信息化升级建设项目以及补充流动资金项目。

同时,招股书还显示,光大同创的资产负债率较高,偿债能力较差,且公司毛利率在报告期内“三连降”,公司的盈利能力令人堪忧。

针对上述问题,发现网向光大同创发去采访函请求释疑,但截至发稿,光大同创并未给出合理解释。

资产负债率高企,偿债能力差强人意

招股书显示,光大同创产品主要为消费电子防护性及功能性产品,广泛应用于个人电脑、智能手机、智能穿戴设备等消费电子产品及其组件。公司客户主要为消费电子产品终端品牌商、制造服务商、组件生产商。

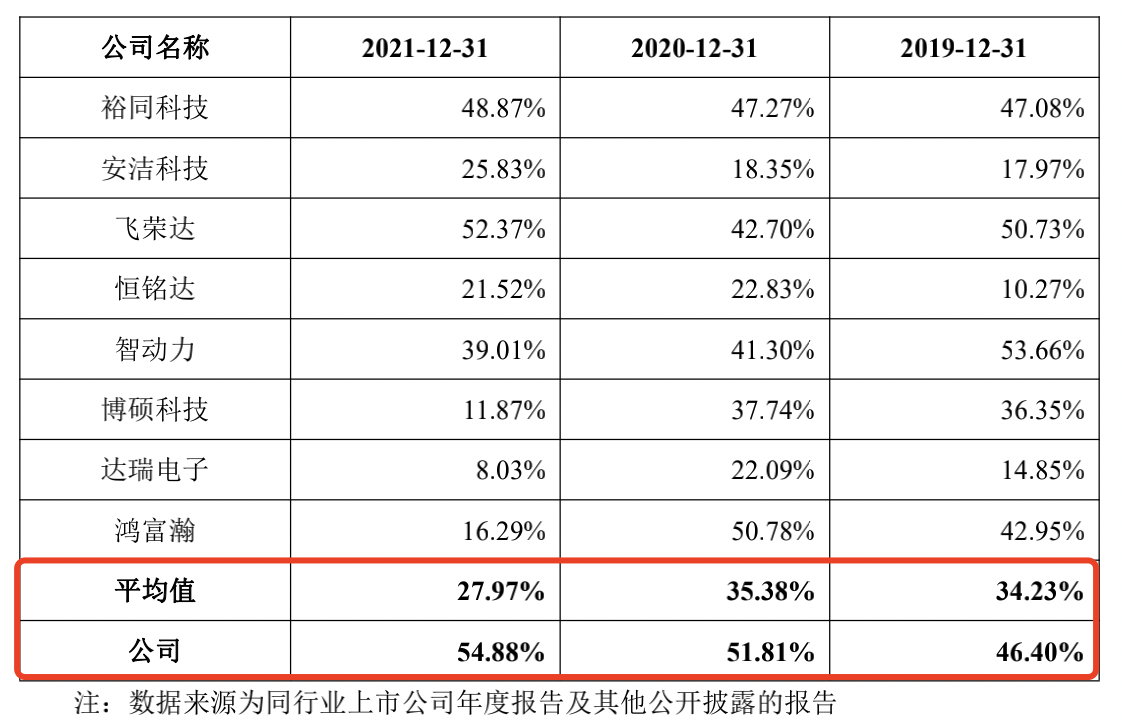

值得注意的是,光大同创的负债状况令人担忧。招股书显示,2019年-2021年(以下简称“报告期”),光大同创的资产负债率(合并)分别为46.40%、51.81%和54.88%;而同期同行业可比上市公司的资产负债率平均值分别为34.23%、35.38%和27.97%,光大同创的资产负债率远远高于同行平均水平。

图片来源:招股书

针对资产负债率高于同行的原因,光大同创在招股书中表示,由于公司是非上市公司,融资渠道相对较为单一,因此负债规模相对较大。

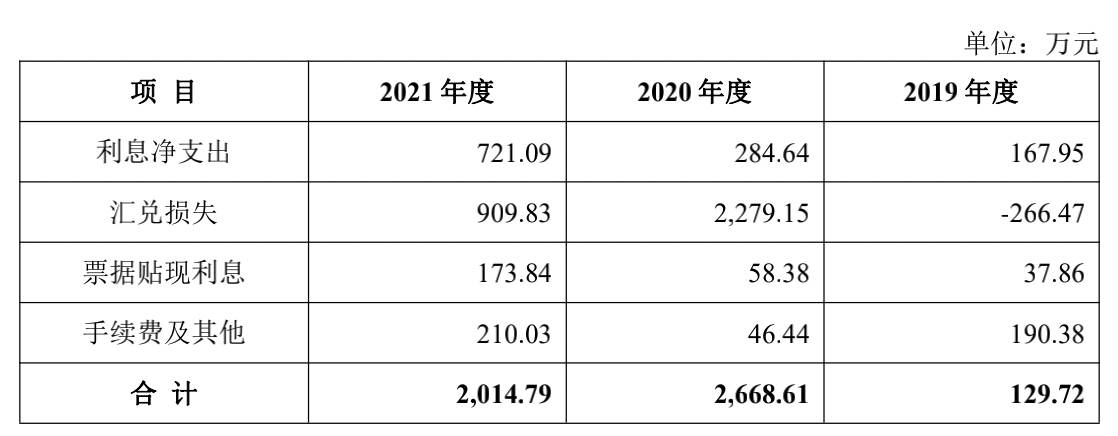

此外,由于光大同创的资产负债率较高,因此公司不得不通过借款来实现资金的流转。招股书显示,报告期内光大同创的财务费用分别为129.72万元、2668.61万元和2014.79万元,其中利息净支出金额分别为167.95万元、284.64万元和721.09万元,近年来光大同创的利息支出不断走高。有业内人士表示,利息费用飙升意味着公司的财务状况并不优秀,高额的负债不仅仅给公司的资金带来较大的压力,且还需要给融资机构支付大额的利息费用,这也在一定程度上影响了光大同创的利润。

图片来源:招股书

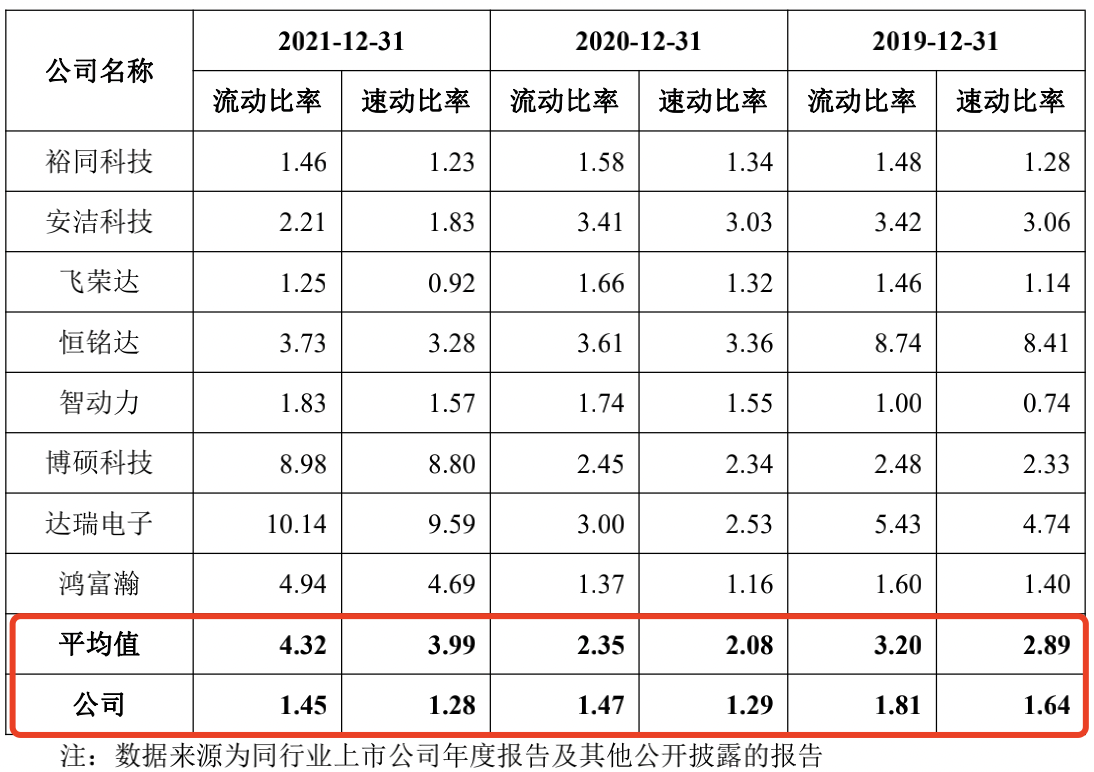

那么光大同创的偿债能力如何呢?招股书显示,2019年-2021年,公司的流动比率分别为1.81、1.47和1.45,同行公司的流动比率平均值分别为3.20、2.35和4.32;速动比率分别为1.64、1.29和1.28,同行公司的速动比率平均值分别为2.89、2.08和3.99。无论是流动比率还是速动比率,光大同创都与同行业公司有着较大的差距。

图片来源:招股书

业内人士指出,资产负债率处在较高水平,且偿债能力不足会使得公司资金处在较大压力,一旦公司资金链断裂,将会给光大同创带来致命打击。值得一提的是,光大同创此次IPO拟募集2亿元用于补充流动资金,公司的“缺钱”程度可见一斑。

营收增速放缓 毛利率报告期内“三连降”

报告期内,光大同创的营业收入分别为6.64亿元、8.31亿元和9.95亿元,同比增长率分别为34.39%、25.19%和19.74%;同期归母净利润分别为1.03亿元、9445.53万元和1.29亿元,同比增长率分别为77.92%、-8.39%和36.74%。

从光大同创的营收数据可以看出,报告期内公司的营业收入虽然连年增长,但是增速却有所放缓,且2020年光大同创的归母净润有所下滑,由此可见公司的业绩并不是那么稳定。

图片来源:wind

光大同创疲软的业绩可能与公司毛利率不断下滑有关。招股书显示,2019年-2021年公司的主营业务毛利率分别为43.10%、37.12%和33.19%,近三年公司的毛利率下跌了10个百分点。

值得一提的是,光大同创的主要产品包括防护性产品以及功能性产品两类,其中防护性产品的毛利率分别为32.62%、30.92%和31.18%,呈现缓慢下滑趋势。此外功能性产品的毛利率下滑幅度较为明显,报告期内分别为65.63%、47.59%和36.38%,报告期内下跌了三十个百分点。

图片来源:招股书

针对毛利率不断下滑的原因,光大同创在招股书中表示,受下游客户需求等因素的影响,报告期内公司防护性产品及功能性产品收入占比产生了一定变化;受原材料价格波动、汇率波动、市场竞争、人力成本、产品结构等因素影响,报告期内公司防护性产品及功能性产品的毛利率产生了一定变化。

然而发现网却注意到,根据2022年6月24日公司披露的第三轮问询函回复显示,公司的功能性产品主要包括智能穿戴类、个人电脑类以及智能手机类三类,其中智能穿戴类产品的毛利率下滑是最为明显的。

光大同创在问询函回复中表示,受下游智能穿戴产品终端市场需求变动影响,终端客户需求有所下降导致制造服务商对智能穿戴类功能性产品的需求有所下降;同时受下游客户生产基地布局及疫情等因素影响,公司2021年向下游客户销售智能穿戴类功能性产品收入金额有所下降,因此也导致了公司功能性产品毛利率的下滑。

值得注意的是,不仅仅毛利率在报告期内实现“三连降”,而且光大同创的功能性产品毛利率还有进一步下滑的趋势。光大同创在问询函回复中表示,2022年1-5月,公司功能性产品毛利率为29.77%,较2021年下降6.61个百分点。有业内人士表示,受疫情、汇率等多方面因素影响,2022年前五个月光大同创的功能性产品毛利率再次下滑,不排除今后进一步下滑的可能,公司今后的持续盈利能力不容乐观。

《电鳗快报》

热门

手机版

手机版

相关新闻