2021-05-26 14:05 | 来源:中国产业经济信息网 | | [IPO] 字号变大| 字号变小

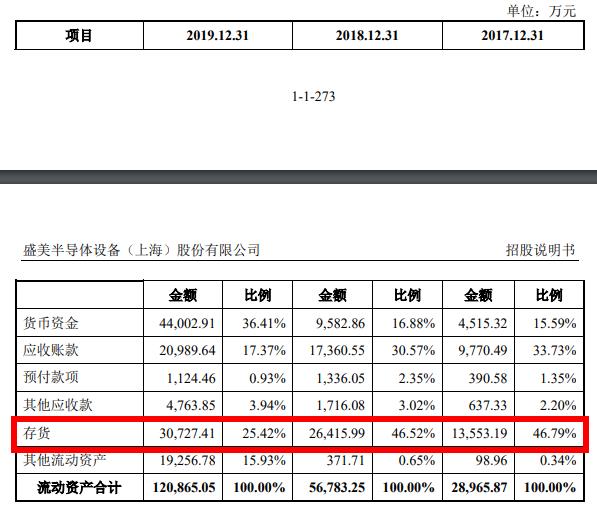

招股书显示,2017—2019年,盛美股份的存货账面价值分别为1.4亿元、2.7亿元和3.1亿元,随着业务规模扩大,存货也在逐渐增加。其中,发出商品占存货账面价值的比重最大,年...

头顶“半导体”“纳斯达克上市公司”等多个光环,盛美半导体设备(上海)股份有限公司(以下简称盛美股份)准备杀入科创板。从去年年中宣布IPO时的投资方竞相入股,到今年提交招股书后被加速度问询,外界对其的关注度可谓热切。中国产业经济信息网对该公司已披露信息和其他公开信息进行了研究,发现其IPO存在“疑难杂症”,尤其是存货跌价且关键零部件或遭遇卡脖子等问题值得重点关注。

对于中国产业经济信息网就相关事项发出的求证函,盛美股份选择了缄默不言,截至发稿时仍未回复。

核心部件遭“卡脖子”

招股书显示,2017—2019年,盛美股份的存货账面价值分别为1.4亿元、2.7亿元和3.1亿元,随着业务规模扩大,存货也在逐渐增加。其中,发出商品占存货账面价值的比重最大,年均近50%。那么,发出商品价高的原因是什么呢?

经分析,主要原因在于,盛美股份的发出商品不满足收入确认的条件,具体为:该公司将其产品交付后,需要完成安装调试,客户才完成验收,其中部分设备会出现验收周期较长的情形,由此可能出现设备验收不通过、收款时间延后、存货规模提升等风险,这都将对该公司的经营成果和财务状况产生不利影响。

盛美股份的销售以客户的采购订单为基础。在正式收到采购订单之前,该公司不会获得具有约束力的采购承诺,但盛美股份的交货期较长,因此可能会根据非约束性采购预测提前安排原材料采购。

盛美股份的设备需求预测基于多项假设,每一个假设都可能导致公司的预测出现差错,使原材料及零部件的存货水平超过客户需求,或由于产品设计方案变更导致零部件、原材料清单出现变化,使客户订单减少,这些均可能导致公司部分零部件和原材料在库存期间过时或过剩,使存货发生跌价。

另外,盛美股份产品的销售价格未来若发生下跌或发出商品在客户端未能验收通过而被退回,可能导致存货发生资产减值损失而削弱该公司的盈利水平。该公司需提升准确能力包括判断客户需求的能力,并加强存货管理,否则其经营业绩恐受不利影响。

值一提的是,盛美股份设备中使用的部分关键零部件依赖于国外供应商。该公司自身也几乎不从事零部件加工,产品所需的零部件均依靠向供应商采购或外协,可能存在无法直接控制供应商的交货时间和质量的风险。

控股股东或存欺诈

盛美股份的控股股东为美国ACMR,目前持有盛美股份91.67%的股权,实际控制人为HUI WANG(王晖),美国国籍,同时担任盛美股份董事长,以及美国ACMR的董事长和CEO。

值得注意的是,做空机构J Capital Research(以下简称JCAP)披露了一份做空报告,将矛头对准于纳斯达克上市的、盛美股份的控股股东美国ACMR,认为ACMR是在欺诈,夸大了收入和利润,公司的真正利润被关联方抽走了。

招股书显示,盛美股份通过ACMR采购一些原材料,2017-2019年盛美股份向ACMR采购的金额分别占到营业成本的33.66%、33.84%、17.72%。同时,2017年和2018年盛美股份通过ACMR销售半导体清洗设备。这种既是供应商又是客户的复杂关系,受到做空机构质疑。

JCAP在报告中表示,其已通过长期跟踪以及和相关人士多次面谈,加上供应商和客户提供的信息,掌握了大量一手信息,收集齐人证物证后,认为美国ACMR存在欺诈行为。JCAP首先认为盛美股份虚增收入,夸大了出售设备的价格。2019年第四季度,一位ACMR直销销售的客户告诉JCAP,其于2019年购买的两台晶圆清洗机平均价格为280万美元,而ACMR披露的平均价格为360万美元。

JCAP认为,虚报设备出售价格不仅严重夸大收入,并且使得利润变得更可观。报告显示,Screen Holdings拥有晶圆清洗机市场40%的份额,但毛利率仅有23.7%。相比之下,ACMR毛利率为47%,几乎为Screen Holdings的两倍。

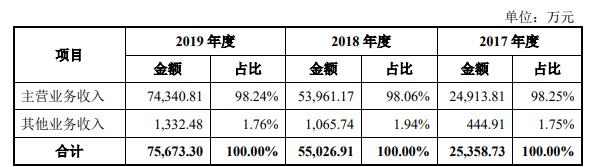

据盛美股份招股书,2017-2019年,盛美股份的营业收入分别为2.53亿元、5.50亿元、7.57亿元。2018年、2019年同比分别增长117%、38%,年均复合增长率为73%;净利润分别为0.11亿元、0.93亿元、1.35亿元。2020年上半年营收为3.56亿元,净利润为0.38亿元。

客户无长期合作协议

招股书显示,2017—2019年,盛美股份的营业收入分别为2.53亿元、5.5亿元、7.57亿元;2018年、2019年同比分别增长117%、38%,年均复合增长率为73%。盛美股份2018年增长迅猛,主要来自单片清洗设备的贡献。该产品销量同比增加近1倍,价格增长22.19%,且实现了首台后台先进封装电镀设备的销售;2019年,该公司收入整体增速放缓,但实现了槽式清洗设备、单片槽式组合清洗设备以及前道铜互连电镀设备的首次销售。

盛美股份收入虽增长,但客户较集中。报告期内,该公司向前五名客户合计销售额占当期销售总额的比例分别为95%、92%和87%;前五大最终客户报告期内未有变动,包括长江存储科技有限责任公司、上海华虹(集团)有限公司(以下简称华虹集团)、SK hynix(海力士)、中芯国际集成电路制造有限公司及江苏长电科技股份有限公司。

可见,盛美股份的业绩严重依赖于以上大客户,但客户并不会与其签订长期购买承诺,且存在随时减少、取消或延迟采购的可能。

另外,盛美股份虽在国内市场有一定知名度,但相较国际巨头,还存在一定劣势,客户可随时根据自身经营策略更换供应商。盛美股份未来若不及时开拓市场实现客户的多元化,极可能因客户的经营状况改变或客户关系变化,从而对其业绩产生严重不利影响。

中国产业经济信息网将继续跟踪报道盛美股份的IPO进展。

《电鳗快报》

热门

手机版

手机版

相关新闻