2022-12-22 10:35 | 来源:新浪证券 | | [IPO] 字号变大| 字号变小

招股书显示,中旭未来2021年业绩大幅上升,营业利润由上一年的亏损13.01亿元转为盈利6.23亿元。然而,颇为蹊跷的是,中旭未来的相关费用支出却出现大幅下降的情形。...

近日,中旭未来在港交所递交招股书,准备在港交所主板上市。

中旭未来系“贪玩游戏”的运营商,其中最为我们熟知的是《贪玩蓝月》。“我系渣渣辉”、“是兄弟就来砍我”,这款游戏因某明星的两句洗脑广告词而被带火。

招股书显示,中旭未来2021年业绩大幅上升,营业利润由上一年的亏损13.01亿元转为盈利6.23亿元。然而,颇为蹊跷的是,中旭未来的相关费用支出却出现大幅下降的情形。此外,贪玩蓝月的发行方也被媒体曝出存在大规模裁员现象,这背后又将有何玄机?

为上市调表?研发支出上市前夕大降

根据招股书显示,2019年至2021年,中旭未来收入分别为30亿元、28.7亿元、57.4亿元,2020年及2021年增速分别为-4.48%、99.65%;净利润分别为8314.7万元、-13.01亿元、6.16亿元,2021年出现扭亏为盈。今年上半年,中旭未来收入为45.4亿元,净利润为3.38亿元。

然而,与业绩大幅飙升形成反差的是,公司的研发支出却在上市前夕出现大幅下降。Wind数据显示,公司的2021年的研发支出由2020年的4.72亿元大幅下降至2021年的1.37亿元。值得一提的是,2020年,公司研发收入占比为16%,而2021年大幅下降至2%。如果公司2021年的研发支出收入之比维持2020年的水平,则公司2021年业绩可能大概率出现亏损。

公司似乎为“节省”账面成本“煞费苦心”。招股书显示,公司存在拖欠公司社保、公积金等情形,这与其相对“彪悍”的业绩似乎格格不入。招股书显示,2019年至2022年上半年,中旭未来社保、公积金未付款合计分别为690万元、拨回410万元、2080万元和1760万元。

值得一提的是,在港股主板上市如果市值不高,对公司盈利有一定要求。即最近1年度股东应占净利润大于3500万港币,前2年净利润大于4500万港币,上述净利润应扣除非经常性损益。上市时总市值大于5亿港币。这或折射出相关方对盈利性要求的一种信号。

此外,贪玩蓝月的发行方也被媒体曝出存在大规模裁员现象。2021年11月29日,澎湃新闻报道称,贪玩蓝月发行方大规模裁员。天眼查显示,贪玩游戏关联公司为江西贪玩信息技术有限公司,去年,贪玩公司持股的6家公司已注销。

增收不增利背后:三年半砸百亿买量

我们发现,公司财报呈现出增收不增利现象。

毛利率上,公司毛利率呈现出持续下降态势,2019至2021年,中旭未来毛利率分别为87.3%、84.9%、82.6%;净利率上,公司2021年的净利率为10.75%,今年上半年进一步下降至7.44%。

中旭未来增收不增利背后或与其商业模式息息相关。

公司需要耗巨额买量维持用户转化,数据显示,公司三年半营销费用耗资超百亿元。

2019年至2021年,中旭未来销售及分销开支分别为23.93亿、19.17亿和38.51亿元,分别占到了营收的79.6%、66.7%和67.1%。今年上半年销售及分销开支达30.00亿元,占总营收比例为66.2%。招股书显示,这些开支主要都花在了向合作网上媒体平台支付的网上流量获取费、线下营销开支及明星代言费。2021年,中旭未来针对中国游戏产品的广告投放量排行第四。

来源:招股书

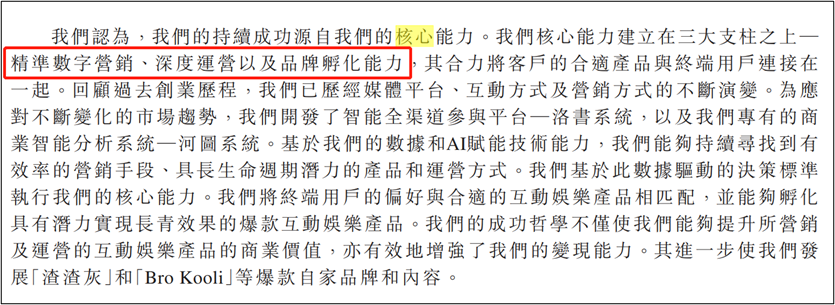

对此,公司在招股书也毫不避讳称,其核心能力主要为精准数字营销、深度运营及品牌孵化能力。

来源:招股书

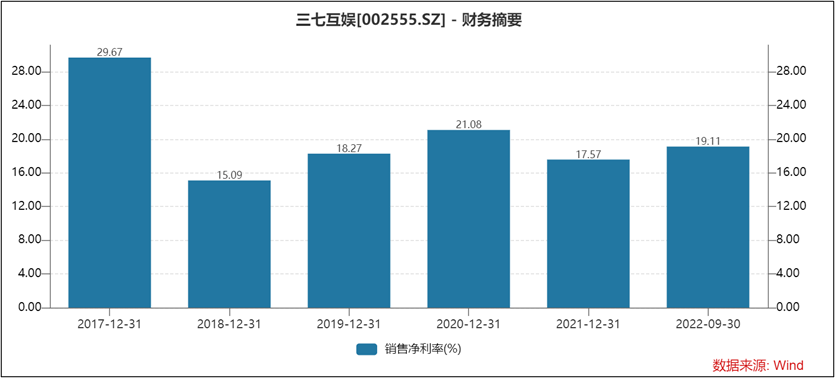

需要强调的是,同样是买量起家,三七互娱(17.030,0.38,2.28%)的净利率水平则显著高于中旭未来,数据显示,三七互娱的净利率水平常年维持在15%至20%之间。

此外,需要引起关注的是,这种买量的增长可持续性或存疑。

一方面,随着买量成本高企将会进一步压缩公司利润空间。

根据DataEye研究院统计,自2021年11月-2022年5月,近半年传奇品类CPA(用户行动成本)持续高位横盘,iOS端CPA维持在150/A以上,峰值可以突破200/A。

另一方面,公司较为依赖单一客户,经不起大客户风吹草动,盈利较为“脆弱性”。 2019年至2021年及今年上半年,中旭未来的五大客户分别贡献了公司总收入的约78.9%、92.0%、95.2%及80.5%;其中,公司最大的客户分别贡献了其总收入的40.9%、48.6%、43.9%及38.9%。

在买量模式遭受挑战的情况下,三七互娱则开始逐渐向游戏自研及出海等不同方向发力;而中旭未来则选择自身营销能力辐射至其他领域来进行多元化。除了贪玩游戏外,中旭未来还在探索其他业务,包括速食产品“渣渣灰”和潮玩品牌“Bro Kooli”。 速食产品“渣渣灰”创始于2020年,以南昌拌粉为核心,主要专注于米粉类速食产品;Bro Kooli发布于2021年,是中旭未来打造的潮玩IP。

传奇陷诉讼旋涡 涉嫌虚假营销屡被投诉

据悉,中旭未来的标志性游戏包括《原始传奇》《古云传奇》《热血合击》《国战传奇》《怒火一刀》等,其中仅《古云传奇》为自研游戏,发布于2018年,其余为授权游戏,最早一款游戏发布于2020年。需要指出的是,中旭未来对传奇类游戏依赖较大。

业内人士表示,在中国游戏史上,传奇类游戏可谓是一个有着成熟商业模式的游戏品类。这类游戏大都有充值开宝箱、充值开副本刷BOSS、充值兑换高级装备、充值升级装备、充值强化战力等密集氪金玩法,主要吸引20-39岁怀旧玩家充值,付费转化率较高,ARPPU也远超游戏行业平均水平。

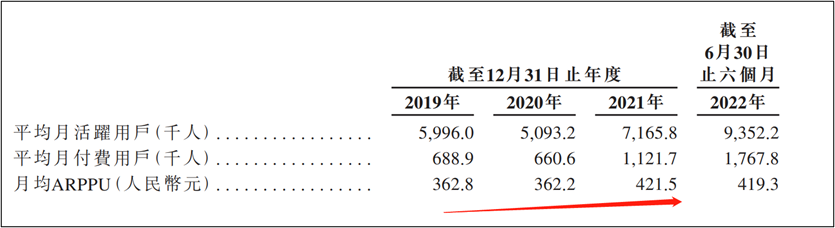

在2019年至2021年,中旭未来平均月活跃用户数分别为599.6万、509.3万和716.6万,而平均月付费用户数分别为68.9万、66.1万和112.2万。今年上半年,月均活跃用户达到935.2万,月均付费用户数为176.8万。中旭未来在2019年至2021年的月均ARPPU分别为362.8元、362.2元和421.5元,在今年上半年这一数据为419.3元。

来源:招股书

然而,公司招股书显示,还存在5起未完结的“传奇”IP相关的诉讼。其中,自2017年7月至2019 年10月,娱美德有限公司及株式会社传奇IP(作为原告)于北京、上海、杭州及成都的法院就中旭未来运营的四款游戏分别提起4宗诉讼,声称中旭未来营销及运营的该等游戏侵犯其版权,以及部分该等游戏存在误导性宣传或不正当竞争。目前,上述诉讼的二审法院尚未作出判决。

此外,根据黑猫投诉【投诉入口】搜索“贪玩蓝月”发现,其投诉量高达245条。

来源:黑猫投诉

蓝月传奇,屡被用户投诉广告虚假,诱导充值等现象。其中一位用户反馈称“跟广告宣传完全不一致。欺骗消费者。诱导消费者消费。还存在一大堆骂人的。投诉也没用。只想要求退款。实在不行走法律途径。”

来源:黑猫投诉

需要强调的是,由于《蓝月传奇》陷入传奇IP纠纷,《贪玩蓝月》已经不再继续运营。

《电鳗快报》

热门

手机版

手机版

相关新闻