2022-09-05 13:55 | 来源:澎湃新闻 | | [IPO] 字号变大| 字号变小

招股书显示,坤泰股份本次拟公开发行新股不超过2875万股,不低于发行后股份总数的25%。预计募集资金5.98亿元,其中3.44亿元用于烟台坤泰汽车内饰件有限公司产业园项目、1.0...

2022年5月5日,山东坤泰新材料科技股份有限公司(以下简称:坤泰股份)于深交所主板上会通过。

招股书显示,坤泰股份本次拟公开发行新股不超过2875万股,不低于发行后股份总数的25%。预计募集资金5.98亿元,其中3.44亿元用于烟台坤泰汽车内饰件有限公司产业园项目、1.05亿元用于年产675万m2高档针刺材料和15,000吨BCF纱线建设项目、0.70亿元用于研发中心及信息化建设项目以及补充流动资金0.80亿元。

翻阅招股书发现,坤泰股份受汽车行业影响较大,客户集中度较高,面对受新冠疫情、芯片短缺的影响之下疲软的市场需求,公司试图扩张以拓展市场。对上述情况,发现网向坤泰股份公开邮箱发送采访函请求释疑,截至发稿前,坤泰股份并未给出合理解释。

受汽车行业影响较大 客户集中度较高

公开资料显示,坤泰股份主营业务为汽车内饰件材料及产品的研发、生产和销售,主要产品包括汽车地毯和汽车脚垫两大类,产品应用市场主要面向整车配套市场(即前装市场)。

2018年-2020年以及2021年上半年,坤泰股份实现营收分别为3.07亿元、3.24亿元、3.77亿元和2.04亿元,2019年和2020年同比增速分别为5.69%和16.20%;归母净利润分别为0.36亿元、0.56亿元、0.83亿元和0.38亿元,2019年和2020年同比增速分别为58.38%和46.83%。

来源:Wind(坤泰股份)

由于坤泰股份主营业务为汽车内饰件材料及产品的研发、生产和销售,公司业务的发展与我国汽车整车行业的发展状况密切相关。

2018年以来,受我国宏观经济增速换挡、中美经贸摩擦、环保标准切换、新能源补贴退坡等因素影响,我国汽车行业的发展有所放缓。2020年以来,汽车工业亦是受新冠疫情影响较为严重的产业之一。2021年以来,全球汽车行业总体发展向好,但全球芯片短缺已开始对汽车产业带来一定冲击,部分整车厂商已因芯片短缺而被迫减产或停产,进而影响了短期内全球汽车产业的增长。

坤泰股份在招股书中表示了担忧,“未来,如果我国汽车行业发展继续放缓、海外新冠疫情继续蔓延,汽车产销量可能进一步下滑,将对汽车内饰件行业造成较大不利影响,进而影响公司的经营业绩。”

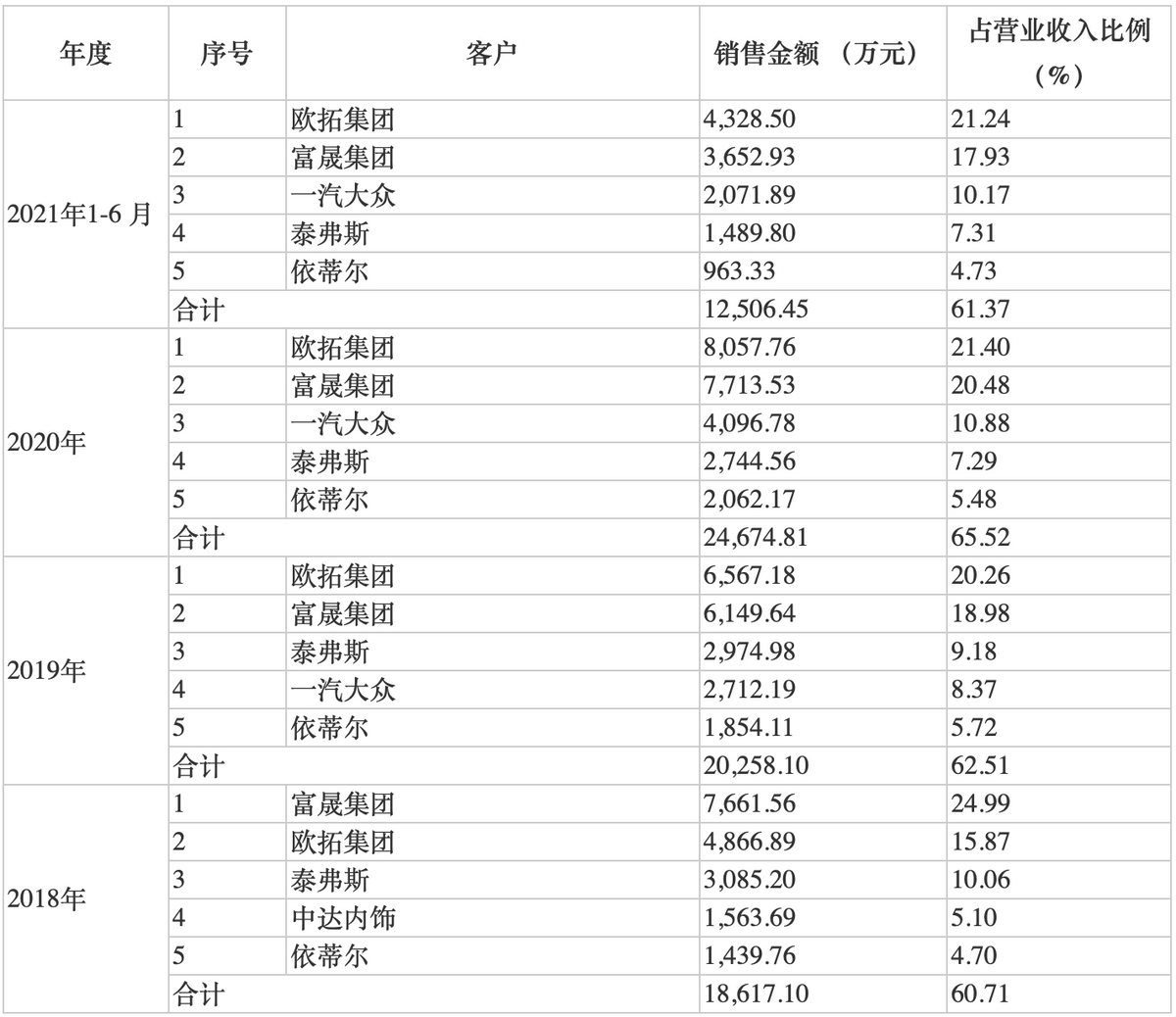

值得注意的是,坤泰股份还存在着客户集中度较高的问题。2018年-2020年以及2021年上半年,坤泰股份向前五名客户的销售收入分别为1.86亿元、2.03亿元、2.47亿元和1.25亿元,占当期营业收入的比重分别为60.71%、62.51%、65.52%和61.37%。

来源:招股书(坤泰股份)

对于客户相对稳定且集中程度较高这一情况,坤泰股份在招股书中作出了解释:其一,我国汽车工业发展路径造成了汽车整车厂商的集中度较高,而公司与欧拓集团、富晟集团等形成了长期稳定的业务合作关系,该等客户是华晨宝马、一汽大众的一级供应商,在国内豪华车主地毯、脚垫领域的市场占有率较高,进而公司客户集中度较高;其二,汽车内饰件行业准入门槛较高,整车厂及其一级供应商一般都建立了严格的供应商准入标准和稳定的采购体系,并通常会与配套供应商建立较为长期、紧密的合作关系,尤其是对具有开发能力的配套供应商,其产品研发通常会跟随整车厂的车型开发而同步开展,相关车型一旦量产,配套供应商一般不会轻易更换。

业内人士指出,坤泰股份的业务发展本就与我国汽车整车行业的发展状况密切相关,若公司的主要客户及其供货的整车厂生产计划缩减、采购规模缩小,将对公司经营造成不利影响。从终端销售来看,坤泰股份面向“一汽系”、“华晨系”、“北汽系”等车型的销售占比较高,若未来奥迪、宝马、奔驰、沃尔沃、红旗等品牌车型市场销量下降或者其他竞争者取得更多项目定点,可能导致公司业务份额减少,进而将影响公司的销售规模和利润水平。

产能未饱和却急于扩张

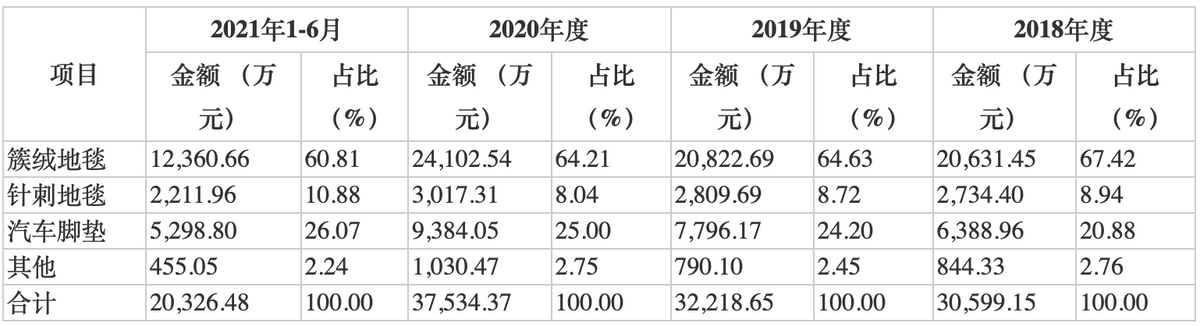

坤泰股份的主要产品包括簇绒地毯、针刺地毯、汽车脚垫。其中,簇绒地毯贡献了六成左右营收,其次是汽车脚垫,营收占比均为25%左右。

2018年-2020年及2021年上半年,簇绒地毯实现营收分别为2.06亿元、2.08亿元、2.41亿元和1.24亿元,占主营业务收入的比例分别为67.42%、64.63%、64.21%和60.81%;汽车脚垫实现营收分别为0.64亿元、0.78亿元、0.94亿元和0.53亿元,占主营业务收入的比例分别为20.88%、24.20%、25.00%和26.07%;针刺地毯实现营收分别为0.27亿元、0.28亿元、0.30亿元和0.22亿元,占主营业务收入的比例分别为8.94%、8.72%、8.04%和10.88%。

来源:招股书(坤泰股份)

坤泰股份披露的本次募资用途显示,3.44亿元用于烟台坤泰汽车内饰件有限公司产业园项目,将扩大公司簇绒地毯、针刺地毯及汽车脚垫的生产规模,满足日益增长的订单需求;1.05亿元用于年产675万m2高档针刺材料和15000吨BCF纱线建设项目,将进一步扩大BCF纱线生产规模,满足自制汽车地毯、汽车脚垫产品的需求。

然而,发现网注意到,坤泰股份此前的各产品产能利用率均未达饱和,甚至存在波动下滑的趋势。

2018年-2020年及2021年上半年,簇绒地毯产能利用率分别为92.82%、87.91%、93.58%和88.43%;针刺地毯产能利用率分别为58.53%、70.88%、79.14%和96.13%;汽车脚垫产能利用率分别为83.72%、88.24%、90.84%和87.05%。

来源:招股书(坤泰股份)

分析人员指出,产能未至饱和就要扩张,或许表示坤泰股份想要大力拓展市场以满足生产要求。然而,在受新冠疫情、芯片短缺等不利因素的影响,国内汽车产销量呈现明显下降,目前部分整车厂生产节奏继续放缓导致汽车零配件开始出现库存积压的背景下,坤泰股份此时想要拓展市场并非易事。

《电鳗快报》

热门

手机版

手机版

相关新闻