2022-02-24 08:56 | 来源:上海证券报 | | [产业] 字号变大| 字号变小

加工一块组件需要经过30多道工序,从电池片切割、上玻璃及EVA、焊接、排板、层压、削边、装框、装接线盒、固化、测试、分档到包装等,其中大部分工序已实现自动化,这导致....

国家第二批光伏领跑者项目——云南能投芮城协鑫100兆瓦光伏电站 资料图

“事情太多了,经常手里在处理一件事,同时还有六七件事等着你去决策。尤其是订单增多、生产节奏加快后,事情像潮水一样一下就涌过来。”王翔搓了搓手,对上海证券报记者嘿嘿一笑,脸上神色既有些无奈,又有些兴奋。

身为合肥协鑫集成新能源科技有限公司(下称“协鑫合肥基地”)建设指挥部的副总指挥,王翔基本每天早上7点就从家出门,晚上7、8点再带着没做完的工作回家,有时忙起来连吃饭都顾不上。王翔告诉记者,自去年9月投产以来,这座世界级的组件工厂就进入繁忙的产能爬坡阶段。今年,随着国内外订单如雪片般飞来,他和众高管也进入了连轴转的状态。

这一幕也在国内其他很多同行中上演。记者近日一线走访调研多家光伏产业链上下游企业后了解到,尽管年初历来是行业淡季,但今年是个例外。无论是上游的硅料、硅片还是下游的电池、组件,抑或逆变器、辅材,产业链各端普遍订单饱满,开工率不跌反升。这为今年光伏行业继续高速增长的剧本写下一个不错的开局,但后续剧情能否按剧本演绎取决于几大变数——硅料价格、海外疫情、国际贸易关系……

组件

订单完全不愁 排产增速同比超50%

这里曾是三国时期魏吴争霸的战场,也是“生子当如孙仲谋”出典的所在,如今成了光伏企业决胜的要冲,新能源人才汇聚的宝地。

合肥,当下隐然已有竞逐新能源大都会的底气。协鑫、通威、晶科、晶澳……一个个名头响亮的行业巨头在此扎堆,更不用说执逆变器牛耳的阳光电源早就植根本地多年。

在合肥市肥东县合肥循环经济示范园内,有两条铺得颇为平整的道路——石池路和四顶山路。协鑫合肥基地就坐落在这两条路的交界口。下午2点,基地正门口的石池路两边停满了各色车辆,一眼看不到尽头。

“有一部分是员工的车,因为新招的员工太多了,厂区内停不下。也有一部分是来洽谈业务或询价的。”王翔告诉记者,去年9月刚投产时,厂里只有500人左右,现在已增加到近2000人。今年开年以来,产线几乎一直处在满产状态。春节假期原本不打算停工,但应员工要求除夕和初一休息了两天,这导致后面几天只能赶进度,“因为交单期在排单时把这两天也算在内”。

按照协鑫集成此前公告,公司要在此打造一座总产能高达60吉瓦、总投资180亿元的组件及配套项目产业基地。整个项目建成后,规模或成为全球最大。

记者在1号生产车间看到,现场一片忙碌,全自动智能流水线高速运转,一排排机械臂在空中挥舞摆动,一辆辆叉车载着成品、原料在厂库间穿梭往返。工人们风风火火,快步游走于各个工序岗位,作业员严密监控仪表台上的各项图形数据。

据介绍,加工一块组件需要经过30多道工序,从电池片切割、上玻璃及EVA、焊接、排板、层压、削边、装框、装接线盒、固化、测试、分档到包装等,其中大部分工序已实现自动化,这导致一些工位上看不到人。

协鑫合肥基地1号生产车间接线盒焊接工作区 记者 陈其珏 摄

“需求完全没问题。我们是按订单生产,招人也一直在进行,一个礼拜就要招大几十号人,每个月要增加一两百人。目前,1号车间的人员已经满了,2号车间的设备已陆续进厂,4月底会满产。3号车间计划4月开工,三四季度投产。”协鑫合肥基地分管生产的副总指挥吴建文告诉记者,刚开始一条生产线每个班只能做几十件,后来做到一两百件,再后来到2000件,最近有一个班甚至做出过2100件。

因为是计件制,员工收入中有一块是生产奖金,当产能从1000件提到2000件后,他们的生产奖金就能翻倍。而随着满产趋势的出现,对人才的吸附力也更强。“有员工入职后觉得不错,又介绍了十几个人进厂。”吴建文预计,到今年底,协鑫合肥基地的产能可达15吉瓦以上。

“现在订单完全不愁。做不过来的,我们都放掉了。”王翔说。

这样的情形并非个案。据多家光伏企业反馈的信息显示,今年1月起,国内组件环节的平均开工率已由50%至60%提升到60%至70%,排产绝对值环比提升20%以上。

“今年以来,公司的排产确实非常不错,开工率一度接近100%。”天合光能一位高管近日在接受记者采访时如是说。

按全球权威光伏分析机构PV InfoLink此前公布的一份榜单,天合光能去年组件出货量全球排名第二。

“今年以来,我们的产能利用率和开工率都维持较高水平,较去年同期有较大增幅。目前公司订单饱满。”晶科能源副总裁钱晶也向记者表示,晶科能源一直维持很高的开工率,且公司每年的销售目标指引都比较保守。

有业内人士测算,组件龙头今年一季度很多都订单饱满,排产及出货规划有望环比持平,同比增速预计超50%。

逆变器

淡季不淡 开年就迎生产高峰

作为光伏系统的“心脏”,逆变器环节同样在传导着这一轮行业热度。

记者来到位于合肥市高新区的阳光电源产业园,穿戴上特殊的防静电服、帽子和鞋套后,再经过风淋室吹掉全身上下的灰尘,得以进入无尘化的组串逆变器组装车间(下称“组串车间”)。

在组串车间里,工人和机器人分工有序、交相忙碌,一块块PCBA板、结构件、电机件等零部件穿过生产线,最终变成一台台整装待发的组串式逆变器。和组件车间相比,这里每条生产线上的人员相对更多,每个工位前都有一两个穿白色或灰色工服的工人在细致地进行组装,另有几个穿蓝色工服的人穿梭走动,不时在一些工位或仪表前停步查看。

阳光电源组串逆变器车间内工人们正在流水线上忙碌 记者 陈其珏 摄

组串车间一位负责人告诉记者,该车间共有6条流水线,每条线上25个工位。正常的话是一个岗位一个人,但因订单增加、需求旺盛,近期又招了很多进厂不到一周的新人(白色工服),他们需要在老员工(灰色工服)边上接受培训指导。穿蓝色工服的则是技术人员。

“今年的订单比往年多,加上后续的扩产搬迁,导致交付压力更大,生产计划就适当提前。”该负责人说,“今年忙碌的时间比往年来得更早。去年年初,我们总人数也就400多人,今年复工时已接近600人,达到往年的生产高峰期。”

阳光电源副总裁、董秘陆阳告诉记者,公司的产能情况确实比去年同期要好得多。因为对光伏来说,年初是行业传统淡季,而从目前感觉到的情况看,1月市场非常旺盛,逆变器的订单也比较多,包括地面、分布式和户用都是如此。

“总体上,一季度整个行业淡季不淡,会有一个不错的增长。”陆阳表示,截至去年底,公司的逆变器产能是90吉瓦,今年计划扩产40吉瓦至50吉瓦。

辅材

订单饱满 产能利用率一度超100%

至于辅材方面,记者从业内了解到,不少龙头企业春节假期仍持续生产,仅部分轮岗休假。目前,背板、胶膜等环节龙头均告满产,金刚线企业订单来不及接,纷纷技改扩产,光伏玻璃龙头则库存去化。

“我们1月背板的产能利用率超过100%,很多订单来不及做。2月的产能利用率也达到100%。”国内背板与胶膜龙头企业赛伍技术董事长吴小平对记者说,公司订单总体比去年同期增加50%以上。与去年12月相比,今年1月和2月胶膜和背板的需求都有明显增长。

吴小平认为,今年背板的需求绝对值应该还会略有上升,取决于双玻组件的推广情况。去年以来,双玻组件的份额增长没有之前大家预判的那么快,因为分布式对双玻组件的需求相对更少。随着国内分布式市场兴起,会拉动背板的需求。赛伍技术预计,今年公司背板的出货量可达到2亿平方米。

赛伍技术背板基膜生产线 记者 陈其珏 摄

金刚线龙头美畅股份近日公告称,已成功实施“单机十二线”技术升级,生产效率较原“单机九线”提升33%。公司计划对现有578条生产线实施“单机十二线”技改,预计2022年6月底前完成上述全部生产线的技术改造,对应提升年产能超2300万公里以上。

另一家金刚线大厂岱勒新材有关人士在接受调研时表示,公司金刚线生产当前24小时不间断运转,订单饱满。公司设备投入已具备100万公里/月,后续将根据客户的合作情况来确定扩产规模,扩产周期3个月至5个月。量的增长基于客户充足订单的保障,其中既有核心客户订单比重的提升,也有新兴客户订单的增加。

探因

国内补装与海外抢装需求“双推”

对于这轮出乎意料的市场热潮,业内认为首先源自去年三四季度未完成项目的补装。

“国内原来很多平价项目的指标是2年前发的,要求2021年底必须并网。为此,很多项目选择在去年底至少并一点,这样就可把指标保留住,毕竟那些平价项目电价还是非常好的。”陆阳如此解释这波补装潮。

他认为,今年开年市场需求旺盛的另一个原因是印度和其他海外市场的抢装。印度4月1日起要对进口组件征收40%的关税,对进口电池要征收25%的关税。对这个一年10吉瓦的市场,大家都在抢,但要赶在3月之前发完才能运过去,且必须赶在4月1日前清完关,这拉动了一部分短期需求。

吴建文透露,公司目前的海外订单很多就来自印度。

在钱晶看来,今年一季度公司的排产订单主要是去年遗留或延期的项目,还有部分是海外如印度的抢装订单。由于大部分客户经历去年的市场风波后,已开始接受原材料上涨的事实,因此也就不再等,导致需求逐步恢复正常节拍。

“国内今年的市场还没启动。最近硅料价格还有上涨,组件厂家也不敢备库存。目前来看,客户端对3月还比较纠结。”吴小平说,至少整个一季度应该同比环比都会有所上涨。

上述天合光能高管认为,今年开工率高的原因主要是去年第四季度以来原材料价格有所下降,供应链紧张状态有所缓解,随之带动行业装机需求逐步回暖。另外,欧洲和亚太地区的需求提升也较快。

前景

硅料价格决定行业走势

光伏行业开年即大热,全年走势又会如何?多数接受记者采访的业内人士仍出言谨慎,认为还要看硅料价格的走势。

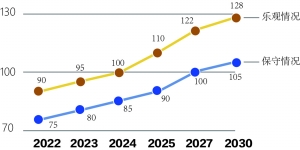

2022-2030年我国光伏新增装机预测(单位:吉瓦)

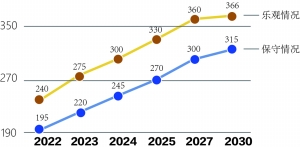

2022-2030年全球光伏新增装机预测(单位:吉瓦)

数据来源:中国光伏行业协会

“这是阶段性的问题。到2022年底,硅料产能会从年初的60万吨扩至130万吨左右,全年平均能产出90万吨,对应能满足280吉瓦的组件。而整个2022年全球装机预计为200吉瓦到220吉瓦,对应的组件需求是240吉瓦至260吉瓦。硅料价格今年能持稳在200元/公斤,明年会降到100元/公斤,对应的组件价格就是每瓦1.3元至1.4元。”一位行业资深人士对记者说。

陆阳认为,行业今年整体还是基本供需平衡,到年底甚至会出现硅料过剩,明年则会全面过剩。他预计,行业一季度会很好,二季度就是市场自然增长带来的需求,主要看组件和硅料价格。如果硅料价格不降,二季度会比较难,变成淡季,“所以,关注硅料价格就行了”。

吴小平表示,对行业前景的判断听从下游客户。“今年全球装机200吉瓦至220吉瓦的预期,我认为基本也就这样。有种说法认为会到280吉瓦,我认为做不到,主要是因为硅料价格太高,还有一些国际贸易的限制以及疫情的影响。”吴小平说。

在王翔看来,只要上游价格不再像去年那样大幅上涨,组件厂商就能维持较好的经营状况。

吴建文透露,也不是所有组件企业今年的生产线都能开得满,行业产能其实稍有过剩。

“目前来看,硅料、硅片、玻璃等原材料产能逐步有序扩产,供给状态将会越来越宽松,原材料价格也会有所下降。预计到2023年,原材料成本还会进一步下降。”天合光能高管说。

值得注意的是,最近硅料、硅片市场报价出现了小幅上涨的迹象。对此,钱晶表示,这仍是短期波动。全年来看,硅料价格还是会企稳,不会大涨也不会大跌。因为海外大部分大型项目都已平价,如果价格过高,经济账算不回来,投资人会放弃。

“今年全年的整体需求会稳中有升。如果各环节价格稳定,市场需求还是看好的,不用担心。唯一的风险在于海运价格。”钱晶说。

变数

海运费与汇率会否大幅波动?

行业资深人士向记者透露,在整个光伏产品出口成本中,海运费的占比已从原来不到一个点攀升到现在的三个点左右,对整个利润的影响可达两三个点,已不容小觑。

“海运费高主要是因为疫情。整个运力是够的,只是没有充分释放。现在大家都在港口拥挤排队,什么时候不排队应该就好了。”陆阳同样提到海运费攀升带来的风险。

此外,人民币汇率也给出口导向型的光伏企业带来不确定因素。“我们海外发货占比过半,人民币单向升值,对我们产生一些影响。虽然用了一些对冲工具,但还是有影响。”陆阳说。

在他看来,上述问题在2022年会慢慢变好:海运费会大幅下降,人民币汇率可能也不会持续单向升值。

在23日举行的光伏行业2021年发展回顾与2022年形势展望线上研讨会上,中国光伏行业协会名誉理事长王勃华预测,2022年到2025年,全球光伏年均新增装机会达到232吉瓦至286吉瓦,今年预计可达195吉瓦至240吉瓦。

“至于中国新增光伏装机的情况,预计今年可达75吉瓦至90吉瓦,2022年至2025年的年均新增装机将达83吉瓦至99吉瓦。这也比去年路线图的预测有所提高。”王勃华说。

PV InfoLink预计,中国市场今年需求规模可达65吉瓦至75吉瓦。其中,整县推进政策待更多配套成熟后将在下半年明显拉动屋顶市场,荒漠等地区大型项目也开始分阶段推进,将大大拉动中国市场整体需求。保守估计,全球组件需求今年将增长近24%,达到214吉瓦以上的水平。

该机构认为,行业整体需求将随材料及组件价格形成成本与实际需求的动态变化,如光伏上下游产业链产品价格能恢复合理区间,可以支撑230吉瓦至240吉瓦的组件产出,预计全年需求有望落在210吉瓦至226吉瓦之间。

《电鳗快报》

热门

手机版

手机版

相关新闻