2021-09-02 09:19 | 来源:中国经济网 | | [IPO] 字号变大| 字号变小

迈威生物的营业收入连降两年。2017年至2020年,迈威生物的营业收入分别为460.25万元、3737.57万元、2942.57万元、530.22万元,其中,主营业务收入分别为460.25万元、3532...

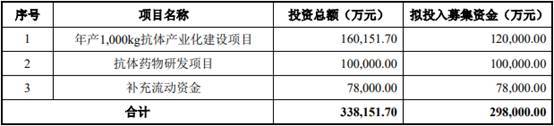

9月3日,迈威(上海)生物科技股份有限公司(以下简称“迈威生物”)将首发上会,保荐机构为海通证券,保荐代表人为王永杰、陈新军。迈威生物拟于上交所科创板上市,发行的股票数量为9990.00万股,拟募集资金29.80亿元,分别用于年产1000kg抗体产业化建设项目、抗体药物研发项目、补充流动资金。

迈威生物符合并选择适用《上海证券交易所科创板股票发行上市审核规则》第二十二条第五项上市标准:预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。

迈威生物的营业收入连降两年。2017年至2020年,迈威生物的营业收入分别为460.25万元、3737.57万元、2942.57万元、530.22万元,其中,主营业务收入分别为460.25万元、3532.01万元、2123.91万元、516.09万元。2018年至2020年,迈威生物营业收入增速分别为712.07%、-21.27%、-81.98%。

2017年至2020年,迈威生物销售商品、提供劳务收到的现金分别为846.17万元、1216.43万元、5469.29万元、3590.90万元;主营业务收现比分别为1.84、0.34、2.58、6.96。

2017年至2020年,迈威生物累计亏损18.98亿元。2017年至2020年,迈威生物归属于母公司所有者的净利润为-1.03亿元、-2.25亿元、-9.28亿元、-6.43亿元;经营活动产生的现金流量净额分别为-9439.70万元、-1.56亿元、-3.54亿元、-5.15亿元。

2021年1-6月,迈威生物实现归属于母公司股东的净利润为-3.53亿元,实现扣除非经常性损益后归属于母公司股东的净利润为-3.30亿元,亏损幅度较上年同期有所扩大。2021年1-6月,公司经营活动产生的现金流量净额为-1.36亿元,较上年同期净流出额减少1.05亿元。

迈威生物预计公司2021年1-9月仍处于亏损状态,实现归属于母公司股东净利润-4.60亿元至-5.60亿元,实现扣除非经常性损益后归属于母公司股东净利润-4.40亿元至-5.40亿元,亏损幅度与上年同期相近。

截至招股说明书签署日,迈威生物所有品种均处于研发阶段,尚未开展商业化生产及销售,亦无药品实现销售收入,公司尚未盈利且存在累计未弥补亏损。2018年12月31日、2019年12月31日及2020年12月31日,公司累计未弥补亏损分别为4.01亿元、13.29亿元和9.73亿元。未来一段时间内,公司预期将持续亏损,累计未弥补亏损持续扩大。

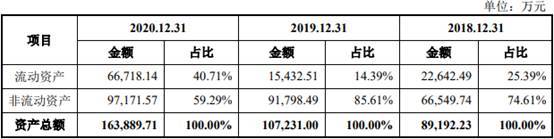

2018年末、2019年末及2020年末,迈威生物资产总额分别为8.92亿元、10.72亿元和16.39亿元,其中货币资金分别为2233.07万元、2392.87万元、3.05亿元;负债总额分别为10.24亿元、3.15亿元、1.68亿元,其中短期借款分别为0元、0元、5004.06万元。

迈威生物的募资金额大幅高于其资产总额。截至2021年6月30日,公司资产总额为15.99亿元,较上年末减少2.45%;负债总额3.81亿元,较上年末增加126.09%。

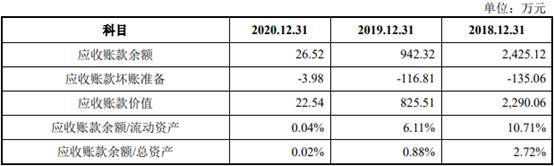

迈威生物的应收账款周转率逐年降低。2018年末、2019年末及2020年末,迈威生物应收账款余额分别为2425.12万元、942.32万元和26.52万元,占公司流动资产的比例分别为10.71%、6.11%和0.04%。报告期内,公司应收账款周转率分别为3.07次/年、1.75次/年、1.09次/年。

迈威生物的存货账面价值逐年增长,存货周转率逐年下降。2018年末、2019年末和2020年末,迈威生物存货账面价值分别为918.51万元、2890.13万元和3479.22万元,占公司流动资产的比例分别为4.06%、18.73%和5.21%。报告期内,公司存货周转率分别为5.38次/年、0.93次/年、0.10次/年。

迈威生物的毛利率低于同行业可比上市公司、拟上市公司毛利率平均水平。报告期内,迈威生物综合毛利率分别为29.52%、39.05%和34.67%,同行业可比上市公司、拟上市公司毛利率平均值分别为33.38%、71.39%、74.71%。迈威生物称,报告期内公司未有产品上市,公司的综合毛利率与可比上市公司综合毛利率的比较不具有参考意义。

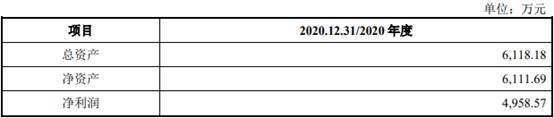

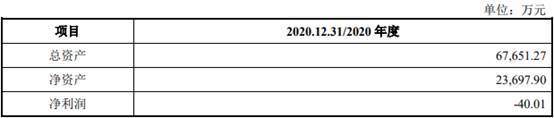

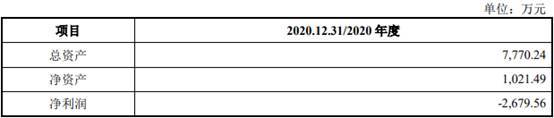

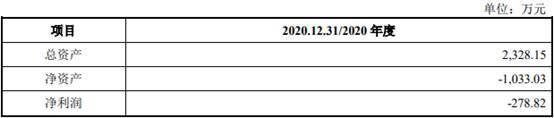

截至招股说明书签署日,迈威生物共拥有10家子公司,其中8家境内全资或控股子公司,2家境外子公司。2020年,10家子公司中,9家均亏损。2020年,普铭生物净利润为-276.62万元,泰康生物净利润为-1.05亿元,诺艾新净利润为-1293.58万元,德思特力净利润为4958.57万元,朗润迈威净利润为-40.01万元,迈威康净利润为-2679.56万元,科诺信诚净利润为-278.82万元,江苏登科净利润为-188.90万元,迈威(美国)净利润为-1200.41万元,德思(美国)净利润为-39.21万元。

2020年,迈威生物的销售费用为233.31万元。因公司首个产品9MW0113预计在2021年四季度上市,故公司于2020年下半年启动销售团队建设,由此产生了销售费用。

报告期内,公司研发费用金额分别为1.69亿元、3.63亿元和5.81亿元,研发费用率分别为452.36%、1233.77%、10964.00%,同行业上市公司、拟上市公司研发费用率平均值分别为5064.65%、65072.39%、14571.40%。

截至2020年12月31日,迈威生物商誉账面价值1.19亿元,为收购泰康生物形成。公司认为泰康生物资产组能独立产生现金流量,可回收价值大于包含商誉的资产组账面价值,无需计提减值准备。

迈威生物关联交易频繁。报告期内,在经常性关联交易方面,迈威生物存在关联采购、关联销售、关联租赁及相关服务等情况。在偶发性关联交易方面,迈威生物存在关联方资金拆借、关联方担保、向关联方购买资产、向关联方购买技术和知识产权、关联方股权收购、接受关联方捐赠的情况。

中国经济网就相关问题向迈威生物发去采访函,截至发稿,未获回复。

创新型生物制药企业拟科创板上市 实控人夫妇为中国香港居民

迈威生物是一家创新型生物制药企业,主营业务为治疗用生物制品的研发、生产与销售,主要产品为抗体药物。公司坚持以临床亟需的生物类似药为先导,以快速跟进和同类首创为主导的研发及商业化策略。在产品管线构建、平台技术差异化、适应症选择等方面持续创新,同时在技术优势领域进行基础研究及其转化。

迈威生物的控股股东为朗润(深圳)股权投资基金企业(有限合伙)(以下简称“朗润股权”),实际控制人为唐春山、陈姗娜。唐春山、陈姗娜夫妇通过朗润股权持有迈威生物1.40亿股,通过朗润咨询持有迈威生物200万股,通过中骏建隆控制迈威生物2000万股表决权,通过真珠投资控制迈威生物680万股表决权,两人合计控制迈威生物股权比例为56.34%。

唐春山,1969年4月出生,中国香港居民,香港永久性居民身份证号码R776***(*),无其他境外永久居留权,无机化学非金属材料专业学士。1992年7月至1993年6月,任宝山钢铁有限公司技术员;1993年6月至1994年8月,任海南新天元投资有限公司经理;1994年9月至今,任海南卫企医药有限公司董事长、总经理;1996年12月至1998年6月,任江西金水康药业有限公司副总经理;1998年6月至2021年5月,任江西山香药业有限公司执行董事、总经理;2001年12月至2021年5月,任江西青峰药业有限公司执行董事、总经理;2004年1月至今,任青峰医药集团有限公司执行董事、总经理;2019年4月至2020年2月,任迈威有限董事;2020年2月至2020年6月,任迈威有限董事长;2020年6月至今,任公司董事长。

陈姗娜,1972年12月出生,中国香港居民,香港永久性居民身份证号码R776***(*),无其他境外永久居留权,本科学历。2003年12月至今,任深圳市朗润投资有限公司监事;2014年8月至今,任上海歌菲木投资中心(有限合伙)执行事务合伙人;2015年11月至今,任深圳市朗润投资咨询管理有限公司监事。

迈威生物拟于上交所科创板上市,本次发行的股票数量为9990.00万股(不含采用超额配售选择权发行的股票数量),不涉及股东公开发售股份,公开发行股份数量占本次发行后总股本的25.00%。迈威生物拟募集资金29.80亿元,其中12.00亿元用于年产1000kg抗体产业化建设项目,10.00亿元用于抗体药物研发项目,7.80亿元补充流动资金。

迈威生物符合并选择适用《上海证券交易所科创板股票发行上市审核规则》第二十二条第五项上市标准:预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。

尚未盈利 去年末累计未弥补亏损9.7亿元

2017年至2020年,迈威生物的营业收入分别为460.25万元、3737.57万元、2942.57万元、530.22万元,其中,主营业务收入分别为460.25万元、3532.01万元、2123.91万元、516.09万元。

迈威生物的营业收入连降两年。2018年至2020年,迈威生物营业收入增速分别为712.07%、-21.27%、-81.98%。

2017年至2020年,迈威生物销售商品、提供劳务收到的现金分别为846.17万元、1216.43万元、5469.29万元、3590.90万元。

2017年至2020年,迈威生物的主营业务收现比分别为1.84、0.34、2.58、6.96。

2017年至2020年,迈威生物归属于母公司所有者的净利润为-1.03亿元、-2.25亿元、-9.28亿元、-6.43亿元;扣除非经常性损益后归属于母公司所有者的净利润分别为-7256.73万元、-2.25亿元、-2.94亿元、-6.80亿元;经营活动产生的现金流量净额分别为-9439.70万元、-1.56亿元、-3.54亿元、-5.15亿元。

2021年1-6月,迈威生物实现归属于母公司股东的净利润为-3.53亿元,实现扣除非经常性损益后归属于母公司股东的净利润为-3.30亿元,亏损幅度较上年同期有所扩大。2021年1-6月,公司经营活动产生的现金流量净额为-1.36亿元,较上年同期净流出额减少1.05亿元,主要系当期收到圣森药业项目合作款8547.03万元。

随着研发投入的增加,预计公司2021年1-9月仍处于亏损状态,实现归属于母公司股东净利润-4.60亿元至-5.60亿元,实现扣除非经常性损益后归属于母公司股东净利润-4.40亿元至-5.40亿元,亏损幅度与上年同期相近。

截至招股说明书签署日,迈威生物所有品种均处于研发阶段,尚未开展商业化生产及销售,亦无药品实现销售收入,公司尚未盈利且存在累计未弥补亏损:2018年12月31日、2019年12月31日及2020年12月31日,公司累计未弥补亏损分别为4.01亿元、13.29亿元和9.73亿元。未来一段时间内,公司预期将持续亏损,累计未弥补亏损持续扩大。

流动比率、速动比率大幅低于同行公司均值

2018年末、2019年末及2020年末,迈威生物资产总额分别为8.92亿元、10.72亿元和16.39亿元。

报告期各期末,迈威生物的货币资金分别为2233.07万元、2392.87万元、3.05亿元。

2018年末至2020年末,迈威生物负债总额分别为10.24亿元、3.15亿元、1.68亿元。其中,短期借款分别为0元、0元、5004.06万元。

迈威生物表示,上述借款为抗疫流动资金借款,借款用途需为“用于COVID-19疫情抗体研发相关的材料费、能源费、检测费、人工费用、管理费等支出”。期限为1年,年利率为3.60%。

截至2021年6月30日,公司资产总额为15.99亿元,较上年末减少2.45%;负债总额3.81亿元,较上年末增加126.09%。

报告期内各期末,公司的流动比率分别为0.22、0.49和4.00,速动比率分别为0.21、0.40和3.79,资产负债率分别为114.76%、29.36%和10.28%。

2018年,由于公司向关联方朗润股权进行资金拆借,导致其他应付款余额较大,所以当年流动比率和速动比率较低。同时,也因公司持续亏损,导致2018年末资产负债率大于100%。2019年,公司偿还了对关联方的资金拆借款,同时公司进行了增资活动,所以,公司的流动比率和速动比率提升,资产负债率下降。2020年,公司引入新股东进行增资,流动比率、速动比率进一步上升,资产负债率进一步下降。

迈威生物的流动比率、速动比率大幅低于同行业可比公司均值。报告期内,同行业可比公司的流动比率均值分别为5.59、5.98、12.26,速动比率均值分别为5.52、5.91、12.16,资产负债率(合并)均值分别为133.23%、92.15%、17.57%。

迈威生物表示,2018年有较多关联方拆借款,所以公司的流动比率和速动比率均低于同行业上市公司中值,且资产负债率明显高于同行业。随着公司在2019年和2020年增资,流动比率和速动比率提高,资产负债率降低,偿债能力提升。预计公司本次上市融资后,偿债能力将得到进一步提升。

应收账款周转率逐年降低

2018年末、2019年末及2020年末,迈威生物应收账款余额分别为2425.12万元、942.32万元和26.52万元,占公司流动资产的比例分别为10.71%、6.11%和0.04%。

报告期内,公司处于收入规模较小,因此应收账款金额较小,应收账款余额占流动资产和资产总额的比例整体较低。

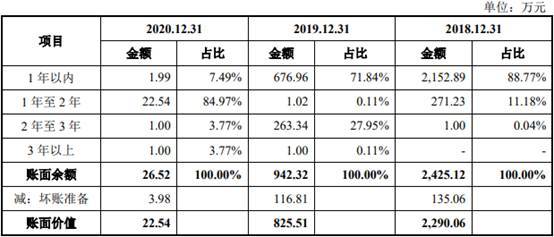

迈威生物表示,报告期内,公司应收账款账龄主要为一年以内,2018年末、2019年末,账龄一年以内的应收账款账面余额分别占比88.77%、71.84%,2020年末公司应收账款余额为26.52万元,金额较小。公司的应收账款可回收性较高,公司已根据会计政策计提了相应坏账准备。

迈威生物的应收账款周转率逐年降低。报告期内,公司应收账款周转率分别为3.07次/年、1.75次/年、1.09次/年。

存货逐年增长 存货周转率逐年下降

2018年末、2019年末和2020年末,迈威生物存货账面价值分别为918.51万元、2890.13万元和3479.22万元,占公司流动资产的比例分别为4.06%、18.73%和5.21%。

迈威生物存货为原材料及耗材和周转材料,由于公司尚未有产品上市,报告期内存货均为用于研发活动的原料、对照药,以及培养袋、配液袋等耗材。报告期内,公司存货余额逐年增长,主要原因是随着研发规模的扩大,对实验用的相关材料的需求持续增加,故公司增加了原材料和耗材的储备。

迈威生物的存货周转率逐年降低。报告期内,公司存货周转率分别为5.38次/年、0.93次/年、0.10次/年。

综合毛利率较低 未有产品上市

报告期内,迈威生物毛利分别为1103.39万元、1148.99万元和183.84万元。报告期内,公司处于药物研发阶段,产品未上市销售,所以报告期间内,公司的毛利主要来自技术服务收入,毛利波动较大。

报告期内,迈威生物综合毛利率分别为29.52%、39.05%和34.67%。由于公司产品尚未上市销售,报告期内公司综合毛利率的变动主要系公司技术服务毛利率波动所致。

迈威生物的毛利率低于同行业可比上市公司、拟上市公司毛利率平均水平。报告期内,同行业可比上市公司、拟上市公司毛利率平均值分别为33.38%、71.39%、74.71%,中位数分别为77.97%、87.89%、81.93%。

迈威生物称,报告期内,公司未有产品上市。因此,公司的综合毛利率与可比上市公司综合毛利率的比较不具有参考意义。

10家子公司9家去年亏损

截至招股说明书签署日,迈威生物共拥有8家境内全资或控股子公司,其中有7家均在2020年亏损。

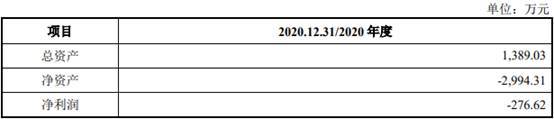

普铭生物主要从事抗体药物早期发现、优化及成药性研究。2020年,普铭生物的净利润为-276.62万元。

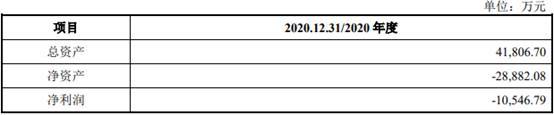

泰康生物主要从事抗体药物与重组蛋白药物的研发和生产业务。2020年,泰康生物净利润为-1.05亿元。

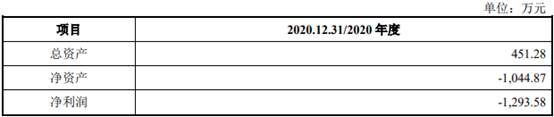

诺艾新是一家从事高效B淋巴细胞筛选技术及PEG修饰技术研究的专业研发平台公司。2020年,诺艾新净利润为-1293.58万元。

德思特力主要从事生物制品创新研究、开发及产业化。2020年,德思特力净利润为4958.57万元。

朗润迈威是迈威生物位于上海市金山区的产业化基地,目前正在建设“年产1000kg抗体产业化项目”。2020年,朗润迈威净利润为-40.01万元。

迈威康是一家专业从事ADC药物研发业务的技术平台型公司。2020年,迈威康净利润为-2679.56万元。

科诺信诚是一家专业从事双特异性/双功能抗体研发业务的技术平台型公司。2020年,科诺信诚净利润为-278.82万元。

江苏登科是一家专业从事药品批发销售的公司,持有《药品经营许可证》。江苏登科净利润为-188.90万元。

另外,截至招股说明书签署日,迈威生物共拥有2家境外子公司。2020年,迈威生物的2家境外子公司均亏损。

迈威(美国)为迈威生物在美国设立的靶点发现及分子发现与优化平台。2020年,迈威(美国)净利润为-1200.41万元。

德思(美国)主要从事生物技术药物的成药性研究。2020年,德思(美国)净利润为-39.21万元。

2020年销售费用为233万元

2020年,迈威生物的销售费用为233.31万元。因公司首个产品9MW0113预计在2021年四季度上市,故公司于2020年下半年启动销售团队建设,由此产生了销售费用。

2020年销售费用中,工资及福利费201.01万元,占比86.16%;折旧及摊销支出0.21万元,占比0.09%;租赁及物管费2.79万元,占比1.20%;差旅费1.57万元,占比0.67%;办公通讯费0.05万元,占比0.02%;咨询服务费23.56万元,占比10.10%;业务招待费4.12万元,占比1.77%。

研发费用率逐年增长

迈威生物研发费用主要包括临床试验费、工资及福利费、实验材料费、技术服务费、折旧及摊销支出等。报告期内,公司研发费用金额分别为1.69亿元、3.63亿元和5.81亿元。

报告期内,迈威生物的研发费用率分别为452.36%、1233.77%、10964.00%,同行业上市公司、拟上市公司研发费用率平均值分别为5064.65%、65072.39%、14571.40%,研发费用率中位数分别为2067.36%、1499.47%、718.67%。

迈威生物称,可比公司因各自产品管线进展不同,导致公司研发费用率与同行业上市公司、拟上市公司的可比性较低。

商誉1.19亿 未计提商誉减值准备

截至2020年12月31日,迈威生物商誉账面价值1.19亿元,为收购泰康生物形成。

具体构成为:迈威生物受实际控制人控制的朗润投资,于2015年进行非同一控制下合并泰康生物,形成商誉1.19亿元,公司在2017年合并泰康生物,该部分商誉同时被合并;公司于2018年度收购德思特力,形成商誉4866.69万元,并于同一年全额计提减值,减值后商誉金额为0万元;公司于2018年度收购诺艾新,形成商誉172.54万元,对其全额计提减值,减值后商誉金额为0万元。

深交所在问询中要求迈威生物说明收购泰康生物所形成商誉计算过程及依据,报告期各期末,商誉减值测试情况及主要参数选择情况。

迈威生物在回复中称,2015年1月6日,朗润投资非同一控制下企业合并收购泰康生物的100.00%股权,收购价格为人民币2.50亿元。2020年10月,公司委托第三方评估机构福建联合中和资产评估土地房地产估价有限公司对泰康生物于2014年12月31日可辨认净资产的公允价值进行了追溯评估,参考评估结果,收购日可辨认净资产的公允价值为人民币1.3亿元。

根据企业会计准则的规定,企业合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额确认为商誉,因此公司收购泰康生物形成的商誉为人民币1.19亿元。

报告期各期末,公司认为泰康生物资产组能独立产生现金流量,可回收价值大于包含商誉的资产组账面价值,无需计提减值准备。

在第二轮问询中,深交所要求公司进一步分析收购泰康生物所形成商誉减值计提是否充分。

迈威生物表示,公司以权威资料中的基础数据作为依据,计算获得患者人数,其他数据的预估均在充分考虑了泰康生物在公司体系内的定位、报告期内经营状况及未来经营计划,同时参考了同行业公司的财务指标所制定,选取的各个参数具有合理性和谨慎性。经测试,报告期末,收购泰康生物形成的商誉与其可辨认净资产账面价值之和均低于按上述过程测算的包含商誉的资产组可回收价值。因此收购泰康生物形成的商誉不存在减值迹象,无需计提商誉减值准备。收购泰康生物所形成商誉减值计提充分。

关联交易频繁

在经常性关联交易方面,迈威生物存在关联采购、关联销售、关联租赁及相关服务等情况。

2020年,迈威生物向方德门达采购“抗体分子细胞活性水平评估”服务,交易定价由双方在市场价格基础上协商确定。2020年3月和2020年4月,公司分别向上海青赛采购“中和抗体活性检测”服务,交易定价由双方在市场价格基础上协商确定。2020年11月,公司向关联方大得创同采购共享实验室服务,合同有效期为2020年11月至2021年4月,交易定价由双方在市场价格基础上协商确定。

报告期内,迈威生物发生的关联销售为向方德门达提供抗体表达和纯化等技术服务,向江西青峰提供毛细管电泳测试服务,向德思特力提供灌装服务,并向德思特力销售原材料。

迈威生物称,以上交易定价由双方在市场价格基础上协商确定,交易金额和占技术服务收入的总额均较小,对公司不会产生重大影响。

报告期内,迈威生物及子公司与关联方上海青润签订长期租赁合同,向其租赁办公和实验用房、部分实验设备,并向其支付租入房屋所对应的物业费用及水电费。2020年11月,公司向关联方大得创同租赁共享实验室,合同有效期为2020年11月至2021年4月,交易定价由双方在市场价格基础上协商确定。2018年度、2019年度和2020年度,公司向关联方支付的租金及物业、水电费占公司租赁及物业、能源费总额的比例分别为57.58%,50.20%和38.47%。2019年11月,公司与上海青润协商,按照第三方评估价格向上海青润购买了迈威生物及各子公司租赁的所有设备。

在偶发性关联交易方面,迈威生物存在关联方资金拆借、关联方担保、向关联方购买资产、向关联方购买技术和知识产权、关联方股权收购、接受关联方捐赠的情况。

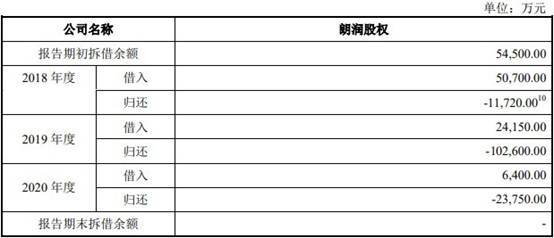

2018年,迈威生物向朗润股权借入5.07亿元,归还1.17亿元;2019年借入2.42亿元,归还10.26亿元;2020年借入6400.00万元,归还2.38亿元。

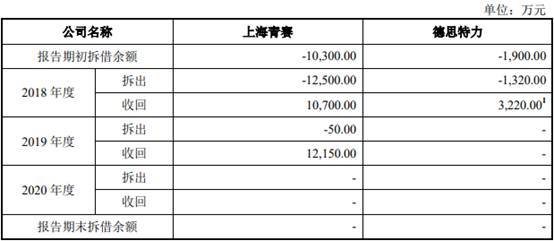

2018年,迈威生物向上海青赛拆出1.25亿元,收回1.07亿元;2019年拆出50.00万元,收回1.22亿元。2018年,迈威生物德思特力拆出1320.00万元,收回3220.00万元。

2020年5月26日,迈威有限与上海浦东发展银行股份有限公司虹桥支行签订《流动资金借款合同》,合同约定浦发银行向迈威有限提供5000.00万元银行贷款,由唐春山、陈姗娜作为保证人提供担保。截至招股说明书签署日,该保证已解除。

2019年,迈威生物向上海青润购买公司及各子公司租赁使用的实验仪器和设备共6323.56万元,交易价格按照北京中科华资产评估有限公司出具的中科华评报字[2019]第139号《资产评估报告》所载明的相应资产评估价值为基础,由双方协商确定。

2016年上海青润、德思特力及上海药物所签订了关于三方合作开发“重组HER2单克隆抗体药物偶联物注射剂”的合作研发协议。2020年3月,上海青润与公司签署转让协议,决定以上海青润在该项目上投入的成本总额757.26万元为对价,将上海青润在上述合作研发事宜上所拥有的所有技术成果和知识产权全部转让给公司。在上海青润退出后,合同各方重新签订了新的合作研发合同。

报告期内,迈威生物发生关联方股权收购,包括德思特力、朗润迈威、迈威康的股权收购。

迈威生物还接受关联方捐赠。2015年至2017年间,公司关联方江西青峰与公司的子公司泰康生物签订委托合同,委托泰康生物开发GW001产品;关联方江西科维与泰康生物签订委托合同,委托泰康生物开发TK002、KW002两项产品。为避免同业竞争,2019年8月,经三方协商,江西青峰、江西科维分别与泰康生物签订协议,约定将上述委托研发合同或协议已完成的研发成果全部无偿赠予泰康生物,并终止尚未完成的委托研发合同或协议。

对此,迈威生物综合评估以上合作协议,按照实质重于形式的原则,对报告期前2015年度至2017年度的财务报表进行重述调整,将各年按照合同约定所确认的技术服务收入金额追溯重述为接受股东捐赠。本次关联交易未对报告期财务数据产生影响。

遭到行政处罚共5次

2017年以来,迈威生物遭到行政处罚共5次。

2017年10月23日,泰州市公安局医药高新区分局在检查中发现,泰康生物购入的一批易制爆化学品过氧化氢未在规定时限内向所在地县级公安机关报备,依据《危险化学品安全管理条例》的相关规定,泰州市公安局医药高新区分局现场给予泰康生物罚款200元的行政处罚。2017年10月26日,泰康生物已缴纳了该笔罚款,并严格按照公安部门要求进行整改,进一步落实了公司危险化学品管理制度。

2017年10月26日,泰州市公安局医药高新区分局在检查中发现,泰康生物未按规定配备治安保卫人员。依据《江苏省企事业单位内部治安保卫条例》,泰州市公安局医药高新区分局现场给予泰康生物警告的行政处罚。受到处罚后,泰康生物立即严格按照相关部门要求进行了整改,补足了治安保卫人员。

2019年10月10日,泰州医药高新区消防大队在现场检查中发现泰康生物消防控制室值班人员擅离岗位,违反了《江苏省消防条例》第十七条第二款之规定。2019年11月4日,泰州医药高新区消防大队向泰康生物下发泰高新(消)行罚决字〔2019〕0162号《行政处罚决定书》,决定给予泰康生物罚款4000元的行政处罚。泰康生物已于2019年11月11日缴纳了该笔罚款,并按照消防部门的要求对违规行为进行了整改。2020年9月8日,泰州市医药高新技术产业开发区消防救援大队出具《证明》,认为以上违法行为“不属于严重违反国家消防安全管理相关规定且造成严重后果或社会影响恶劣的重大违法行为”。

2017年5月,北京市昌平区国家税务局认定科诺信诚未按照规定期限办理纳税申报和报送纳税资料,决定对科诺信诚处以100元罚款。科诺信诚已于当月缴纳了该项罚款。

2018年5月,国家税务总局南京江北新区税务局第一税务所认定诺艾新未按照规定期限办理纳税申报和报送纳税资料,决定对诺艾新处以200元罚款。诺艾新已于当月缴纳了该笔罚款。

《电鳗快报》

热门

手机版

手机版

相关新闻