2021-05-25 13:50 | 来源:华夏时报 | | [科创板] 字号变大| 字号变小

据招股书显示,圣诺生物主营业务之一的制剂业务推广费占营业收入比例超84%,该业务的营收对公司的毛利贡献分别为873.71万元、1574.19万元、1768.12万元。圣诺生物在招股书...

5月13日晚,成都圣诺生物科技股份有限公司(简称“圣诺生物”,股票代码:688117)披露招股意向书,拟在上海证券交易所科创板公开发行2000万股人民币普通股。公司募集资金投向有三个:年产395千克多肽原料药生产线项目、制剂产业化技术改造项目和工程技术中心升级项目。

据招股书显示,圣诺生物主营业务之一的制剂业务推广费占营业收入比例超84%,该业务的营收对公司的毛利贡献分别为873.71万元、1574.19万元、1768.12 万元。圣诺生物在招股书中披露称,公司的产品推广费用占其销售费用支出的比例超过95%。

报告期三年间,圣诺生物销售费用接近研发费用的十倍。对此,圣诺生物董事长、总经理文永均通过5月22日的路演平台回复《华夏时报》记者:“借助专业的市场推广机构,进行药物的市场推广,是目前医药行业重要的销售方式,圣诺生物目前销售的制剂产品上市时间较短,需要借助专业的市场推广商对产品进行市场推广,推广工作量较大,因此推广费用相对较高,处于合理水平。”

同时,尽管在制剂业务上付出极高的推广费用,但圣诺生物在招股书中坦言,其在制剂市场开拓方面仍然处于劣势。

制剂业务整体盈利能力较弱

据招股书显示,圣诺生物的营业收入,主要来自于多肽药物药学研究及定制生产服务、多肽原料药、多肽制剂产品以及左西孟旦制剂代加工和原料药生产销售业务。

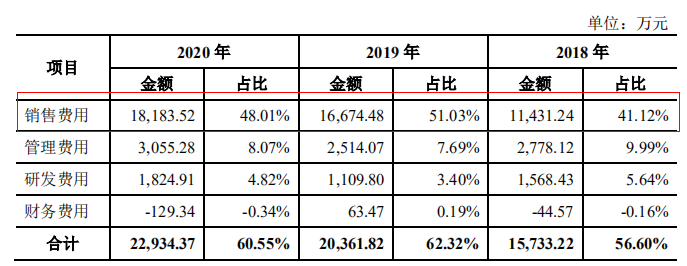

2018年至2020年(以下简称“报告期”),圣诺生物营业收入金额分别为2.78亿元、3.27亿元和3.79亿元,2019-2020年分别同比增长17.54%、15.92%;销售费用分别为1.14亿元、1.67亿元、1.82亿元,2019-2020年分别同比增长45.87%、9.05%,三年的销售费用占同期营业收入的比例分别为41.12%、51.03%和48.01%。

另外,统计数据显示,2018年至2020年,该公司销售、管理、研发、财务四项费用合计占同期营业收入的比例分别为 56.60%、62.32%、60.55%,相较 2018 年,2019 年期间费用占同期营业收入的比例上升。圣诺生物在招股书指出,出现这种情况,主要是因为,销售费用的增幅高于营业收入的增幅所致。

值得注意的是,招股书风险提示部分指出,报告期内,圣诺生物主营业务之一的制剂业务,推广服务费占制剂销售收入比例分别为 84.75%、84.25%、84.52%,占比较高,对公司的毛利贡献分别为873.71万元、1574.19万元、1768.12 万元,贡献较小,制剂业务整体盈利能力较弱。

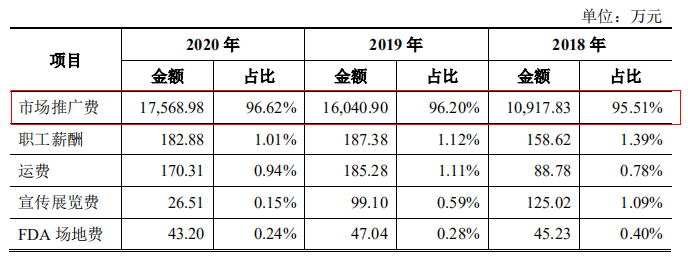

报告期内,公司销售费用明细情况

同时,该公司的销售费用中,市场推广费用占比超过九成,且逐年增长。具体来看,报告期内,公司市场推广费分别为 1.091亿元、1.6亿元和1.76亿元。同时,由上表可知,报告期内,市场推广费用占公司销售费用的比例分别为95.51%、96.20%和96.62%,占比持续升高。

对于市场推广费快速增长,圣诺生物也通过公开资料表示,主要有以下两方面原因:一是“两票制”在全国范围内推行,导致公司制剂销售模式发生改变,进而影响公司销售费用;二是由于公司制剂业务起步较晚,多款产品仍处于业务拓展阶段,市场推广费用相对成熟阶段投入较高。

“‘两票制’后,公司主要委托专业的市场推广商开展市场推广工作,配送商仅负责配送。由于制剂产品的销售渠道主要掌握在推广商手中,因此,公司在销售过程中会支付大额的推广费,该业务目前虽然收入占比较高,但对公司的利润贡献相对较小。”圣诺生物方面称。

圣诺生物同时表示,制剂产品终端为医院,已上市制剂产品面临的竞争对手越多,对公司收入和毛利率的影响越大,为了取得或巩固竞争优势,公司会加大对一致性评价工作的投入,因此,也会增加公司的研发支出。

销售费用占营收比远高于行业均值

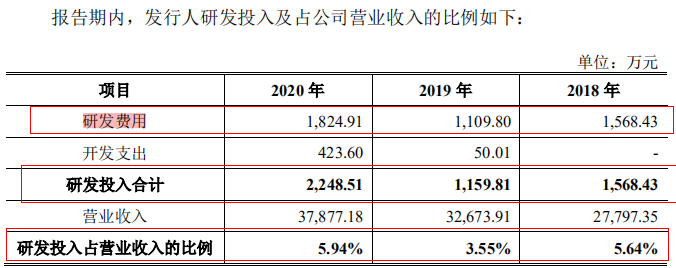

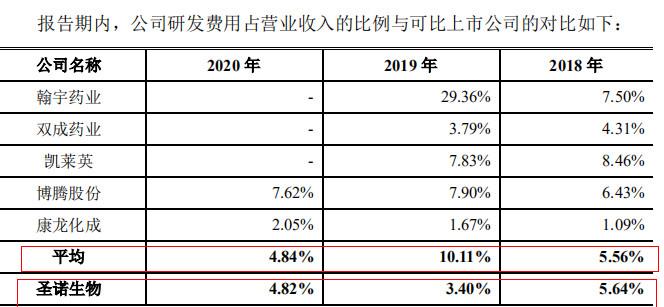

观察圣诺生物的研发投入可以发现,报告期内,公司的研发投入分别为 1568.43 万元、1159.81万元和2248.51万元,占同期营业收入的比重分别为 5.64%、3.55%和5.94%。

5月22日的路演过程中,《华夏时报》记者提出质疑:公司把大量资金投向销售、推广,研发费用投入却不到营业收入的6%,是否可以理解,公司主要是利用已有的研究成果,借助营销推广盈利,而新的研发项目投入很有限?

对此,文永均回复本报记者,圣诺生物的技术优势,是公司的核心竞争力,公司一向注重研发投入,现有在研项目已在招股说明书中具体披露。

记者翻阅其招股书发现,圣诺生物有 11 个研发产品已向国家药品监督管理局申报注册批件,另有中长期在研储备项目 15 项。

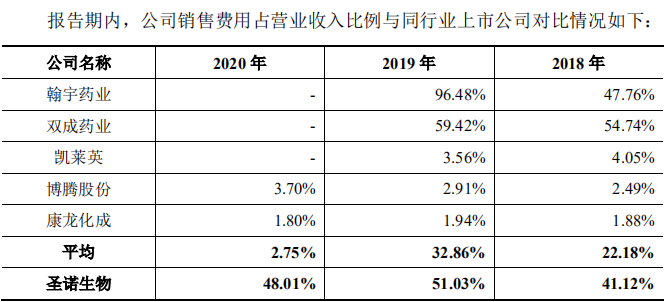

“圣诺生物围绕多肽药物,形成了药学研究及定制生产服务和自主原料药和制剂销售两大主营业务。基于药学研究及定制生产服务和自主原料药和制剂销售两方面,可比公司主要有翰宇药业、双成药业、凯莱英、博腾股份、康龙化成。”文永均同时表示。

注:截至本招股意向书签署之日,翰宇药业、双成药业、凯莱英尚未披露 2020 年度报告数据来源:同花顺iFind、2018 年度、2019 年度、2020 年度各上市公司定期报告

与同行业上市公司相比,报告期内,圣诺生物的销售费用占营业收入比例,并不是行业最高,却远高于行业均值。

据上表,2018年至2020年,销售费用占营业收入比例的同行业可比上市公司均值,分别是22.18%、32.86%和2.75%。圣诺生物的同期比例则分别为41.12%、51.03%和48.01%。

其中,据公开资料,凯莱英、博腾股份、康龙化成三家公司主要从事定制研发生产服务,未涉及国内制剂销售,不存在市场推广费,从而销售费用率较低。翰宇药业2019 年销售费用率大幅上升主要是因为其当年营业收入下降导致,除此以外,公司销售费用率及其变动趋势与翰宇药业、双成药业相近。

推广费用过高,也给圣诺生物带来经营风险。圣诺生物方面指出,公司在国内多肽制剂市场属于后来者,制剂产品竞争压力较大。随着新的竞争对手的加入,现有制剂产品市场竞争将进一步加剧,销售价格和销量都可能面临下降的风险,从而导致公司制剂业务面临收入增长无法持续的风险。

圣诺生物方面还表示,其在制剂市场开拓方面处于劣势。原因是,公司尚未组建自有的市场推广团队,需要依托专业市场推广商进行市场推广,公司制剂产品市场推广费用负担较重。

对比行业情况看,报告期内,行业可比上市公司的研发费用均值分别为5.56%、3.40%和4.84%。

整体来看,一方面,圣诺生物的销售费用持续增加,三年累计超4亿元,且市场推广费用超九成;另一方面,报告期内,圣诺生物三年累计的研发投入仅4503.14万元,研发费用率连续两年明显低于同行均值。

业内专业人士认为,以往来看,圣诺生物将资金主要投向营销,而“轻视”研发,此次募资如果成功,又是否会真的用于既定用途,其持怀疑态度。

《电鳗快报》

热门

手机版

手机版

相关新闻