2021-07-19 08:31 | 来源:电鳗快报 | | [IPO] 字号变大| 字号变小

善水科技的营业收入缩水一个亿,并且公司的业绩是处于持续亏损的情况。

去年7月份,九江善水科技股份有限公司(下称“善水科技”)首次披露招股书。公开资料显示,善水科技成立于2012年,总部位于江西省九江市彭泽县。这次IPO,善水科技拟向社会公开发行人民币普通股不超过5366.00万股,拟募集资金13.13亿元,其中12.6亿元用于“年产6.1万吨氯代吡啶及1.5万吨2-氯-5-氯甲基吡啶建设项目”,5272.66万元用于研发大楼建设项目。

要知道,国内环保监管日趋严格,而善水科技所属的行业正是重污染行业。那么,公司这些年的经营情况到底如何?

盈利能力持续下滑

对于闯关IPO的企业来说,首先关注的指标就是业绩。毕竟,没有业绩,哪来的说服力?

善水科技2018-2020年期间,其营业收入分别为4.81亿元、4.47亿元和3.84亿元;扣非后净利润分别为1.43亿元、1.38亿元和1.02亿元。

三年时间,善水科技的营业收入缩水一个亿,并且公司的业绩是处于持续亏损的情况。

根据wind数据显示,近三年来,善水科技的营收增长率呈持续下降趋势,净利润增长率呈持续下降趋势,净资产增长率呈波动增长趋势,总资产增长率呈波动下降趋势,其中2020年度,公司营收增长率为-14.22%,同比有所下降,低于同期行业的平均水平6.5%;净利润增长率为-20.97%,同比有所下降,低于同期行业的平均水平-4.2%。

(图片来源:wind数据)

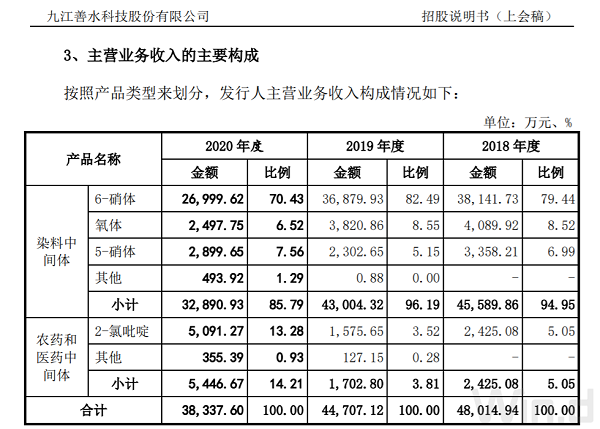

善水科技的营业收入主要来自主营业务收入,2018年至2020年主营业务收入分别为48,014.94万元、44,707.12万元及38,337.60万元;2018年度、2019年度和2020年度公司综合毛利率分别为47.75%、52.79%和42.76%。公司5-硝体和2-氯吡啶两类产品的毛利率水平均出现同比下滑。

产品结构单一存风险

善水科技主要经营染料中间体、农药和医药中间体的研发、生产和销售业务,其中染料中间体包括6-硝体、氧体、5-硝体和邻氨基苯磺酸,农药和医药中间体包括2-氯吡啶等氯代吡啶系列产品。

从收入构成上看,善水科技主营业务收入就两大部分。其中,5-硝体和2-氯吡啶是公司报告期内新增的产品,目前收入比重较低。并且,2019年这两类产品收入金额较2018年同期均出现下滑,收入占比也随之降低,使得善水科技产品结构趋于单一。

(图片来源:企业招股说明书)

而染料中间体业务过去三年的营业收入也在逐年减少,具体来看,2018年至2020年期间该业务的营业收入分别为4.56亿元、4.3亿元和3.29亿元,占总营业收入比例分别为94.95%、96.19%和85.79%。

同时,2018年至2020年期间,公司的综合毛利率分别为47.75%、52.79%和42.76%,也呈现一些浮动。

随着化工行业供给侧调整的结束,善水科技未来毛利率水平上升趋势恐怕难以继续。一旦公司毛利率出现下滑,则可能给公司净利润带来较大影响。

值得注意的是,作为主营业务重点产品的6-硝体,在2018年至2020年期间,6-硝体毛利率分别为49.66%、54.68%和47.76%。下游市场需求方面,2020年以来,新冠肺炎疫情在全球蔓延,印度等国家进入“隔离”状态,进而导致其染料制造商停工、减产,发行人贸易型客户(外销)下游销售对象一般为印度染料制造商,因此印度市场需求的下降导致发行人面临主营产品销售价格下降的风险。

两子公司持续亏损

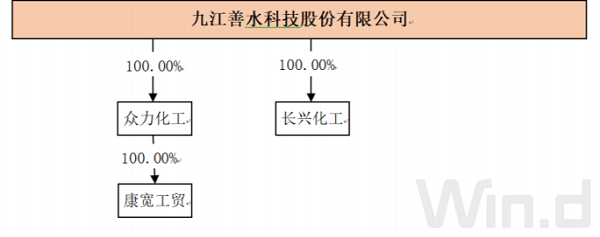

善水科技旗下共有众力化工和长兴化工两家子公司,均是收购而来。然而,从经营状况来看,这两家子公司非但没有为善水科技贡献利润,反而让其陷入持续亏损窘境。

(图片来源:企业招股说明书)

招股书披露,善水科技分别在2014年、2016年分两次收购了众力化工100%股权,用于生产氯代吡啶系列产品。

善水科技据招股书披露,考虑到2015年、2016年众力化工暂时无法批量生产,存在可回收金额低于账面金额的情况,故全额计提商誉减值准备231.28万元。此外,2018年末长兴化工的生产工艺发生重大变化,部分资产已报废或处置,包含商誉的资产组的可收回金额低于账面价值的金额,故全额计提商誉减值准备274.86万元。

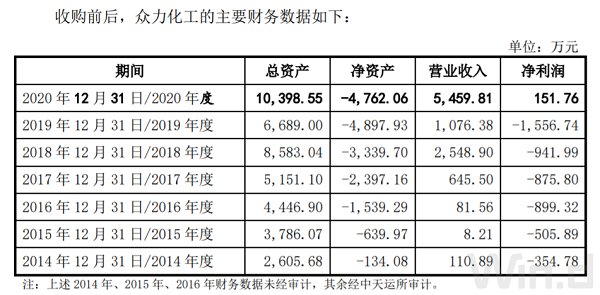

具体来看,众力化工这些年的业绩情况如下:

(图片来源:企业招股说明书)

由此可见,众力化工被收购前后都处于亏损状况。

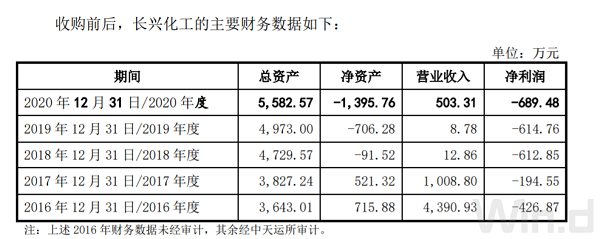

此外,善水科技2016年斥资1100万元取得了长兴化工100%股权,用于生产邻氨基苯磺酸等产品。然而,长兴化工的经营状况同样不容乐观,也处于持续亏损状态。

(图片来源:企业招股说明书)

长兴化工的营收自收购以来逐年递减,其2016年的营收尚可达到4390.93万元,但2019年却只有8.78万元的营收,下滑99.8%。

综合来看,善水科技自2014年收购众力化工以来,截至2019年年底累计亏损额达4793.32万元,到了2020年也仅仅盈利151.76万元;而自2016年收购长兴化工以来,截至2020年年底累计亏损额为1666.31万元。

两家子公司的长期亏损势必会对善水科技未来的业绩造成负面影响,尽管公司表示在对两家公司进行技术改进。技术改进又能对产能利用率的提高起到怎样的作用?又能为产品的销售水平起到怎样的作用?这些最终又能给公司带来怎样的盈利状况?并且收购两家公司之后,这两家公司大部分时间都处于亏损状态,这是否又说明公司的管理能力有限?

还有尽管公司对外称,公司及其子公司拥有国内授权专利30项,其中发明专利8项,实用新型专利22项。但公司近三年来的研发费用率却常年维持在3%左右,具体来看,2018年至2020年期间,公司的研发费用分别为0.16亿元、0.16亿元和0.13亿元。

如此低的研发费用及研发费用率,如何在市场上与竞争对手竞争?况且公司生产的产品可替代性又如此强,倘若不能在研发上占据优势,势必未来将会面临着巨大的挑战,不知公司又该如何应对?未来公司发展又将走向何处?

《电鳗快报》

热门

手机版

手机版

相关新闻