2021-05-17 15:08 | 来源:中国产业经济信息网 | | [科创板] 字号变大| 字号变小

和辉光电主营业务收入全部来自于AMOLED面板产品,未来一定时期内仍定位这一版块,依赖度依然较大,因而公司业绩受AMOLED面板下游需求和行业竞争的影响较大。...

5月17日,和辉光电(688538.SH)科创板上市路演,发行价格2.65元/股,这个价格似乎并不高,但结果却较为尴尬,因为该公司估值高、产能低、持续亏损。

中国产业经济信息网财经频道关注到,和辉光电产能过小,与国际同行相比完全不是一个量级,产品出货量占比不到市场的5%;即使与国内同行相比,如京东方也仅是其产能的30%。再就是利润指标持续巨亏,不但在半导体显示板领域产品单一,经营风险较大,而且年年巨亏,截至去年年末累计亏损仍超过12亿元。

“尴尬”对标:产能仅是京东方的30%

和辉光电专注于中小尺寸AMOLED半导体显示面板的研发、生产及销售。中国产业经济信息网财经频道研究发现,本次IPO发行中,该公司较为明显地在对标京东方。

和辉光电募集资金预计在71亿元至80亿元之间,胃口颇大。

公告信息显示,和辉光电募投项目的资金需求为100亿元。若按本次发行价格2.65元/股计算,超额配售选择权行使前,预计发行人募集资金总额为71.058亿元;扣除发行费用1.288亿元(不含税),预计募集资金净额为69.7702亿元;若超额配售选择权全额行使,预计发行人募集资金总额为81.717亿元,扣除发行费用1.6957亿元(不含税),预计募集资金净额为80.0214亿元。

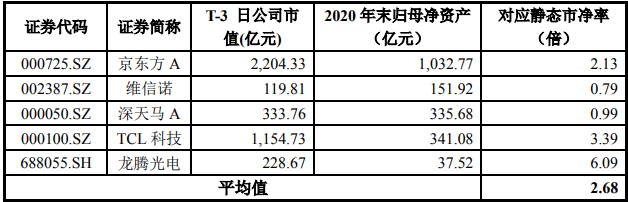

按照2.65元的发行价,以和辉光电2020年度归母净资产计算,发行前市净率为2.75倍;未行使超额配售选择权时,发行后市净率为2.05倍;若超配售选择权全额行使时,发行后市净率为1.99倍。

截至2021年5月13日,可比上市公司的平均市净率为2.68倍,其中京东方市净率为2.13倍,维信诺、深天马市净率分别为0.79倍和0.99倍。

近年来,我国消费类终端电子产品市场发展较快,国内对AMOLED半导体显示面板产品的需求迅速扩大,推动了行业的快速发展,吸引了国内外企业进行产能扩充。不得不说,和辉光电IPO选择了一个好时候。

但和辉光电的产能和市场影响力却不值一提。根据Omdia数据,三星电子在AMOLED半导体显示面板领域处于领先地位,2019年度三星电子AMOLED半导体显示面板出货量占全球市场的比重为73.34%,和辉光电的比重为4.57%。

与此同时,和辉光电在生产线产能规模方面与国内外主要竞争对手也存在一定的差距。根据市场公开信息统计,三星电子目前拥有5条产线,量产产能达到436K/月;LGD拥有3条产线,量产产能达到84K/月;京东方拥有3条产线,量产产能达到100K/月;和辉光电当前仅有2条产线投产,量产产能为30K/月。

与京东方相比,和辉光电的产线仅少了1条,但产能却只有京东方的3成。

更令投资者担忧的是,和辉光电的产品过于单一。

和辉光电主营业务收入全部来自于AMOLED面板产品,未来一定时期内仍定位这一版块,依赖度依然较大,因而公司业绩受AMOLED面板下游需求和行业竞争的影响较大。

而同行业公司中,京东方、深天马、TCL科技等均为在拥有大规模LCD产能的基础上介入AMOLED半导体显示面板业务,一定程度上可以适当分散AMOLED面板业务的投资风险。

未分配利润-12.36亿元 刻意缩减存货跌价准备

2018年至2020年度的报告期内,和辉光电分别实现营业收入80258.21万元、151308.53万元和250205.44万元,收入规模逐年递增。

但和辉光电的盈利能力堪忧,年年巨亏。报告期内,该公司扣除非经常性损益后的归属于母公司普通股股东净利润金额分别为-90880.47万元、-102837.63万元和-107291.05万元。截至2020年12月末,该公司所有者权益为1034135.65万元;未分配利润为-123591.84万元,公司可供股东分配的利润为负值。

与此同时,和辉光电的资产减值风险颇大。报告期各期末,该公司存货的账面余额分别为26303.97万元、48605.40万元和86467.56万元;计提的存货跌价准备分别为7533.73万元、10865.47万元及9890.52万元,存货跌价准备占当期期末存货余额的比例分别为28.64%、22.35%和11.44%。

对比营业收入,和辉光电的存货也是水涨船高,但对计提的存货跌价准备却在2020年刻意缩减了,与存货价值极不协调。

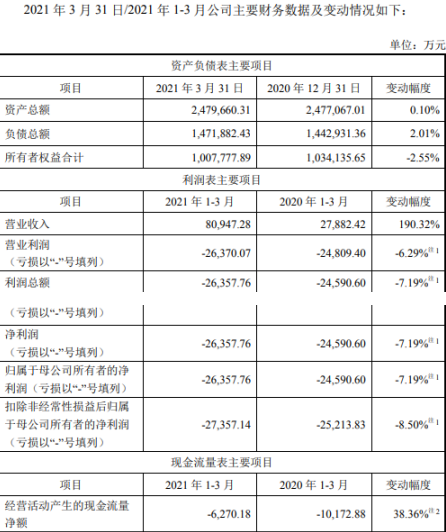

值得关注的是,和辉光电的亏损仍将继续,无休无止。2021年一季度,该公司亏损26357.76万元,亏损面同比扩大了7.19%。

和辉光电2021年上半年财务数据预计有所改善,该公司表示,其产品出货量有所增加,2021年上半年营业收入预计为17.8亿元至21亿元,较2020年上半年增长93.30%至128.05%;预计归母净利润为-5.45亿元至-4.5亿元,较2020年上半年亏损幅度减少0.23%至17.62%;预计扣除非经常性损益后归母净利润为-5.55亿元至-4.6亿元,较2020年上半年亏损幅度减少1.74%至18.56%。

《电鳗快报》

热门

手机版

手机版

相关新闻