2021-01-19 22:16 | 来源:面包财经 | | [科创板] 字号变大| 字号变小

苏信基金、含泰创投、黄山创投、分宜川流、分宜金济以21.89元/股对皓元医药进行增资,合计新增股本766.6047万元。由此测算,皓元医药当时的估值约为12.20亿元。......

科创板上市委2021年第3次审议会议审议通过了上海皓元医药股份有限公司(以下简称“皓元医药”)的首发上市申请。皓元医药本次上市拟发行不超过1860万股,预计募资6.50亿元,主要用于医药原料药及中间体产能建设。

皓元医药过去几年实现了较快的业绩增长。2017年至2019年期间,公司营收、归母净利润年均复合增速分别达到53.32%和120.61%。

公司面临的一个风险是存货周转率低于可比上市公司,存货跌价准备金额持续攀升。

新三板转战科创板 控股股东持股逾四成

皓元医药曾于2016年5月在全国中小企业股份转让系统挂牌,2018年3月终止挂牌。

2019年3月,苏信基金、含泰创投、黄山创投、分宜川流、分宜金济以21.89元/股对皓元医药进行增资,合计新增股本766.6047万元。由此测算,皓元医药当时的估值约为12.20亿元。

截至招股说明书签署日,安戌信息持有皓元医药43.9166%的股份,是公司的控股股东。其他持有公司5%以上股份的股东包括苏信基金、真金投资、上海臣骁、景嘉创业,分别持股9.8344%、9.2950%、5.4716%和5.3841%。

分子砌块及工具化合物业务营收占比上升 境外销售贡献较大

皓元医药主营业务为小分子药物发现领域的分子砌块和工具化合物的研发,以及小分子药物原料药、中间体的工艺开发和生产技术改进,为医药企业和科研机构提供从药物发现到原料药和医药中间体的规模化生产的相关产品和技术服务。公司客户具体包括辉瑞、礼来、药明康德、第一三共等医药企业,上海药物所、上海有机所等科研机构以及北京大学、清华大学等高校。

皓元医药国内竞争对手包括分子砌块和工具化合物领域的药石科技、阿拉丁、泰坦科技以及原料药和医药中间体领域的博瑞生物、凯莱英、九州药业等企业。

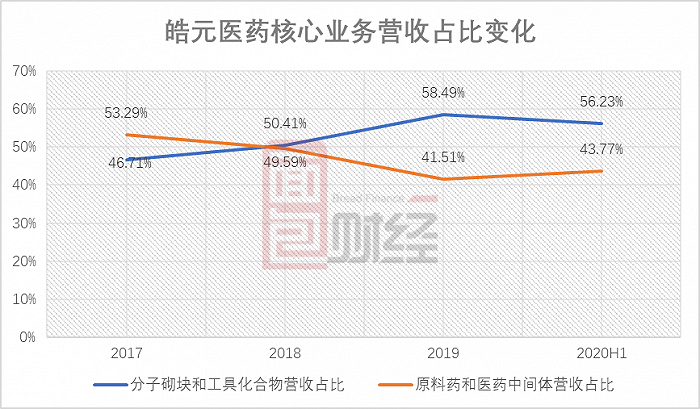

2020年上半年,皓元医药来自于分子砌块和工具化合物、原料药和医药中间体这两块业务的主营业务收入占比分别为56.23%和43.77%。从公司最近几年两大核心业务的主营业务收入占比变化趋势来看,分子砌块和工具化合物业务整体处于上升趋势。

图1:2017年至2020年上半年皓元医药核心业务营收占比变化

值得一提的是,皓元医药的营收很大一部分来自于出口。招股书信息显示,公司2017年、2018年、2019年、2020年上半年主营业务中境外销售金额占比分别达到38.23%、41.40%、41.46%和41.69%。如果将通过境内经销商销往境外终端客户的收入穿透计算,公司境外收入占比将上升至60%左右。

过去三年业绩较快增长 留意存货跌价风险

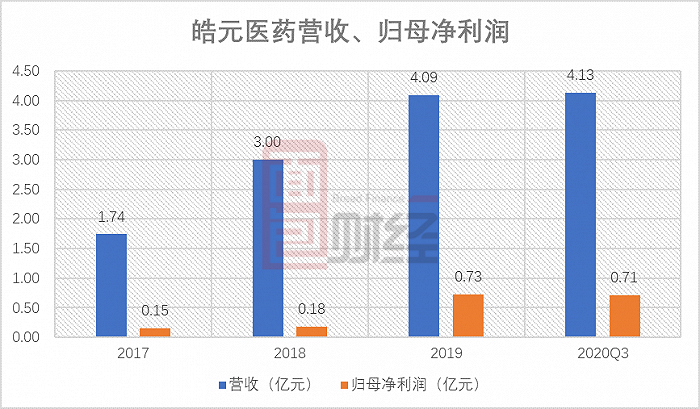

2017年至2019年期间,皓元医药实现业绩较快增长。数据显示,公司营收从1.74亿元上升至4.09亿元,归母净利润从0.15亿元上升至0.73亿元,年均复合增速分别达到53.32%和120.61%。

在此期间,皓元医药利润增速快于营收增速的一个重要原因是毛利率的提升。公司2017年、2018年、2019年的主营业务毛利率分别为52.11%、51.67%和57.47%。

图2:2017年至2020年前三季度皓元医药营收、归母净利润

2020年前三季度,皓元医药实现营收4.13亿元、归母净利润0.71亿元,同比分别增长54.64%和73.23%。对于业绩较快增长,公司表示主要是在手大额订单较多,发货量同比增加,分子砌块和工具化合物以及原料药和中间体业务均保持较快的增长。对于2020年全年的业绩,公司预计营收为5.70亿元至6.30亿元,同比增长39.37%至54.05%;归母净利润0.95亿元至1.15亿元,同比增长29.38%至56.61%。

皓元医药近几年研发投入保持平稳。2017年、2018年、2019年和2020年上半年,公司研发投入占营业收入的比例分别为16.21%、11.80%、12.97%和11.49%。

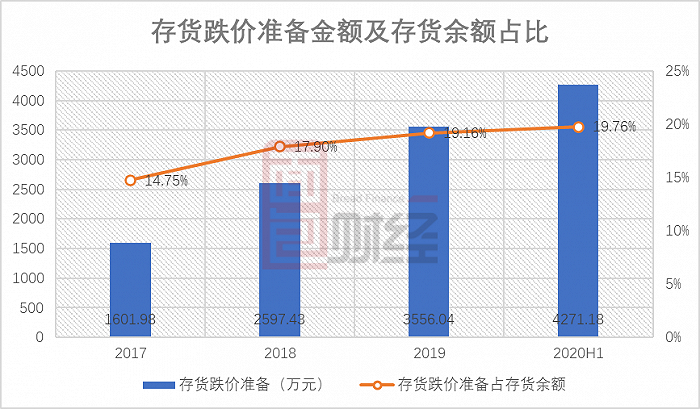

皓元医药面临的一个风险是存货跌价。公司2017年至2020年上半年的存货跌价准备金额持续上升,其占存货余额的比例也不断攀升。此外,公司的存货周转率也低于可比上市公司。数据显示,皓元医药2017年至2020年上半年的存货周转率分别为1.26、1.37、1.30和0.68,而同期可比上市公司的存货周转率分别为2.01、2.13、2.08和0.93。

图3:2017年至2020年上半年皓元医药存货跌价准备金额及存货余额占比

募资主要用于投建原料药、中间体产能

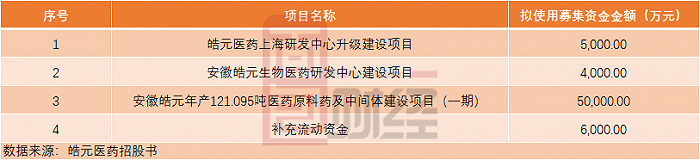

皓元医药此次上市预计将募集资金6.50亿元,除了5000万元、4000万元和6000万元分别用于上海研发中心升级建设项目、安徽皓元药业有限公司生物医药研发中心建设项目以及补充流动资金,其余5亿元将全部用于安徽皓元药业有限公司年产121.095吨医药原料药及中间体建设项目(一期)。

图4:皓元医药募集资金用途

皓元医药原料药和中间体的生产模式分为实验室生产和委外生产。其中,实验室主要生产克级到千克级的产品,包括艾日布林、曲贝替定、ADC系列产品等。但对于客户几十千克至吨位的产品需求,皓元医药尚未完成自有的规模化生产工厂的建设,主要通过委托具备生产能力和资质的企业生产。

皓元医药此次投入5亿元用于建设原料药及中间体产能,将有助于其形成自有的规模化原料药、中间体生产基地。

《电鳗快报》

热门

手机版

手机版

相关新闻