2020-04-21 08:53 | 来源:上交所官网 | | [科创板] 字号变大| 字号变小

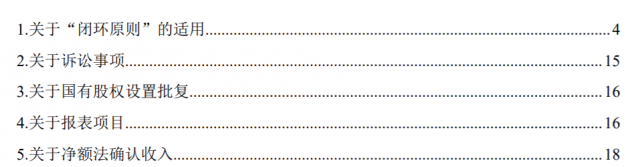

在科创板第四轮问询中,上交所主要关注公司闭环原则、诉讼事项、国有股权设置批复、报表项目、净额确认收入等五大问题。...

4月20日消息,近日,芯原微电子(上海)股份有限公司(下称“芯原股份”)回复科创板第四轮问询。

图片来源:上交所官网

在科创板第四轮问询中,上交所主要关注公司闭环原则、诉讼事项、国有股权设置批复、报表项目、净额确认收入等五大问题。

图片来源:公司回复函

关于诉讼事项,上交所要求结合发行人以及芯原香港在涉诉产品的设计、生产以及交付中所承担的角色、香港相关法律法规规定等,进一步论证该等诉讼事项是否涉及发行人需要承担产品质量责任的情形。同时要求发行人在重大事项提示及风险提示部分补充披露发行人因上述诉讼事项可能面临的最大赔偿金额。

芯原股份回复:关于香港诉讼是否涉及发行人需要承担产品质量责任相关论述已申请豁免披露。

关于发行人因上述诉讼事项可能面临的最大赔偿金额,发行人已在招股说明书之“重大事项提示、一、提醒投资者给予特别关注的‘风险因素’”及“第四节、四、(七)未决诉讼产生经济赔偿及影响公司业务开展的风险”中补充披露如下风险:“

(十一)未决诉讼影响公司业务开展及产生经济赔偿的风险2019年11月19日,香港比特以芯原香港违反协议约定,提供的产品有缺陷、没有合理地切合该类产品通常被需求的目的以及不具备可销售质量,违反了双方协议内明示及/或暗示的条款及/或条件为由,将芯原香港诉至香港特别行政区高等法院原讼法庭,要求芯原香港赔偿其损失共计25,084,276.89美元。由于存在未决诉讼,公司可能面临业务开展需增加沟通成本、声誉可能受到负面影响等风险,对公司相关境外业务的开展造成一定程度的不利影响。若香港特别行政区高等法院原讼法庭最终判决芯原香港需对香港比特进行赔偿,芯原香港可能面临因资不抵债而进行破产清算的风险,发行人亦可能面临承担上述部分或全部诉讼金额的经济赔偿风险。”

发行人律师审阅了与香港诉讼涉及的协议、订单以及香港方达出具的备忘录,并就相关事宜取得了发行人的书面确认。

经核查,发行人律师认为,香港诉讼未涉及发行人需要承担产品质量责任的情形。

关于国有股权设置批复,根据问询回复,发行人国有股权设置批复尚未取得。上交所要求发行人在招股说明书中披露目前国有股权设置批复的取得进度以及预计取得时间。

芯原股份回复:就目前国有股权设置批复的取得进度以及预计取得时间,发行人已在招股说明书“第五节、六、(四)”中进行了补充披露,具体如下:“截至本招股说明书签署日,公司尚未取得有关主管部门对国有股份的设置批复文件,公司正在配合相关股东积极办理中。发行人持股比例最大的国有股东国家集成电路基金已向财政部提交国有股权设置批复的相关申请文件,截至本招股说明书签署日,该申请正在审批过程中,不存在实质性障碍。根据发行人与国有股东的沟通了解,发行人预计将于2020年4月下旬取得国有股份的设置批复文件。”

关于净额法确认收入,根据问询回复,发行人与亿邦国际及其子公司香港比特的交易采用了净额法确认,报告期内只有该笔交易采用了净额法。上交所要求发行人结合亿邦国际项目合同约定与其他芯片量产项目的差异情况以及香港比特向芯原香港而非三星电子要求赔偿事项,说明认定上述订单为代采购业务并且以净额法确认收入的依据及充分性,是否存在符合收入确认原则的一致性。

芯原股份回复:2017年及2018年,芯原香港向三星电子采购晶圆并销售给芯原的客户HongKongBiteCo.,Limited(下简称香港比特)。亿邦国际及其子公司香港比特为数字货币芯片厂商,在2018年5月前尚未成为三星电子认可客户,因此其通过芯原香港采购三星电子生产的晶圆。

鉴于该等采购为代采购性质,公司已于2017年及2018年对与香港比特的相关交易产生的收入采用净额法入账,并在该等期间内对该交易的现金收付以净额列示于现金流量表。

因此,综合考虑相关事实和情况,亿邦国际相关项目与公司其他芯片量产项目在公司是否向客户承担主要责任、是否承担存货风险、是否自主决定价格等方面均存在差异,在亿邦国际相关项目中公司向客户转让商品前未拥有对该商品的控制权,应按照净额法确认相关收入。

香港比特向芯原香港而非三星电子要求赔偿是由于与其就三星电子10nmBTCMinerWafer产品采购事宜存在合同法律关系的主体是芯原香港。但如之前所述,芯原在确定采用净额法进行收入确认时注重于向客户转让商品前是否拥有对该商品的控制权等业务实质,而需要综合考虑该业务所有相关事实和情况。这与《企业会计准则—基本准则》第十六条“企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不应仅以交易或者事项的法律形式为依据”的要求也是一致的。

综上所述,公司于2017年和2018年开展的亿邦国际相关项目与公司其他芯片量产项目在是否向客户承担主要责任、是否承担存货风险、是否自主决定价格等方面均存在差异,公司在亿邦国际相关项目中向客户转让商品前未拥有对该商品的控制权;香港比特向芯原香港而非三星电子要求赔偿主要由于合同法律关系,而净额法的收入确认注重于向客户转让商品前是否拥有对该商品的控制权等业务实质,不局限于合同的法律形式,需要综合考虑该业务所有相关事实和情况。因此,公司在亿邦国际相关项目中采用净额法确认收入的依据具有充分性,符合收入确认原则的一致性。

经核查,申报会计师认为:亿邦国际的芯片业务收入以净额法确认的依据充分,符合企业会计准则中的要求,对收入确认原则保持一致性。

《电鳗快报》

热门

手机版

手机版

相关新闻