2020-01-16 07:54 | 来源:中国经济网 | | [科创板] 字号变大| 字号变小

过去两年一期,联赢激光收到的现金跟不上营收。2016年至2019年1-6月,联赢激光的营业收入分别为4.16亿元、7.28亿元、9.81亿元、4.51亿元;销售商品、提供劳务收到的现金分别...

原标题:联赢激光现金流连负3年数据打架 研发费率毛利率下降

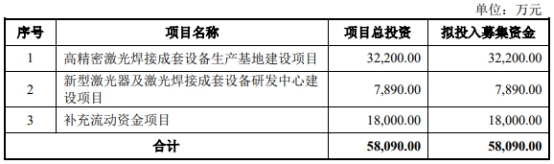

中国经济网编者按:1月17日,深圳市联赢激光股份有限公司(以下简称“联赢激光”)将首发申请上会。联赢激光拟在上交所科创板公开发行股票数量7480.00万股(不含采用超额配售选择权发行的股票数量),占发行后总股本25.00%,拟募集资金5.81亿元,分别用于高精密激光焊接成套设备生产基地建设项目、新型激光器及激光焊接成套设备研发中心建设项目、补充流动资金。联赢激光本次发行的保荐机构是中山证券。

过去两年一期,联赢激光收到的现金跟不上营收。2016年至2019年1-6月,联赢激光的营业收入分别为4.16亿元、7.28亿元、9.81亿元、4.51亿元;销售商品、提供劳务收到的现金分别为4.29亿元、6.29亿元、4.79亿元、3.30亿元。

过去三年,联赢激光经营活动产生的现金流量净额均为负。2016年至2019年1-6月,联赢激光归属于母公司所有者的净利润分别为6855.32万元、8832.00万元、8337.81万元、3957.64万元;经营活动产生的现金流量净额分别为-5880.87万元、-5106.13万元、-1.74亿元、1.17亿元。

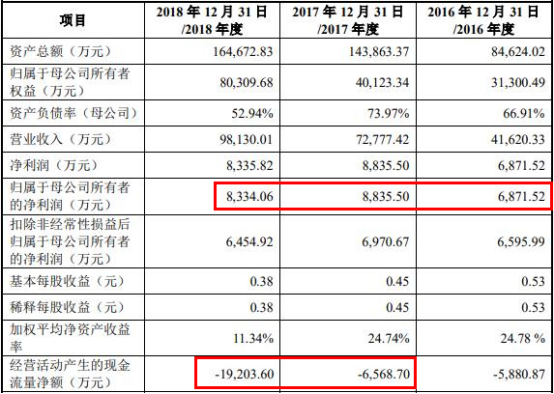

中国经济网对比联赢激光公布的招股书申报稿与招股书上会稿后发现,过去三年,联赢激光净利润和经营活动产生的现金流量净额数据多处有调整、数据打架。

招股书申报稿显示,2016年、2017年、2018年,联赢激光归属于母公司所有者的净利润分别为6871.52万元、8835.50万元、8334.06万元;2017年、2018年,经营活动产生的现金流量净额分别为-6568.70万元、-1.92亿元。

而招股书上会稿显示,2016年、2017年、2018年,联赢激光归属于母公司所有者的净利润分别为6855.32万元、8832.00万元、8337.81万元;经营活动产生的现金流量净额分别为-5106.13万元、-1.74亿元。

联赢激光的应收账款逐年增长。报告期各期末,联赢激光应收账款账面价值分别为1.31亿元、2.39亿元、3.04亿元和3.41亿元,应收账款余额分别为1.42亿元、2.56亿元、3.27亿元、3.71亿元,应收账款余额占营业收入的比例分别为34.02%、35.20%、33.37%、82.36%。

联赢激光应收账款周转率逐年下降且不及同行均值。报告期内,联赢激光应收账款周转率分别为3.93次/年、3.66次/年、3.36次/年和1.29次/半年,同行业可比公司均值分别为4.05次/年、4.67次/年、4.53次/年和1.88次/半年。

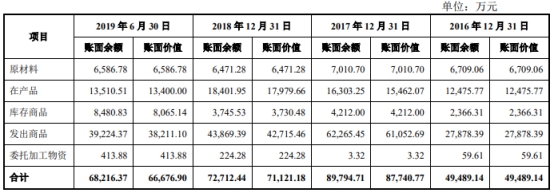

报告期各期末,联赢激光存货账面价值分别为4.95亿元、8.77亿元、7.11亿元和6.67亿元,占流动资产的比例分别为60.09%、64.04%、44.88%和42.68%。

联赢激光的存货周转率低于同行业可比公司平均水平。报告期内,联赢激光存货周转率分别为0.61次/年、0.58次/年、0.80次/年和0.43次/半年,同行业可比公司均值分别为2.40次/年、3.40次/年、2.34次/年、1.32次/半年。

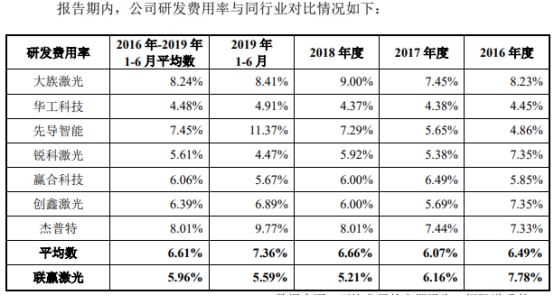

过去三年,联赢激光的研发费用率下降。2016年、2017年、2018年、2019年1-6月,联赢激光研发费用率分别为7.78%、6.16%、5.21%、5.59%,同行业可比公司均值分别为6.49%、6.07%、6.66%、7.36%。

联赢激光的主营业务毛利率逐年下降,其中激光焊接成套设备毛利率大幅下滑。2016年、2017年、2018年、2019年1-6月,联赢激光主营业务毛利率分别为47.55%、43.51%、32.23%、31.74%,激光激光焊接成套设备毛利率分别为46.19%、41.98%、30.63%、28.62%。

据长江商报报道,联赢激光超过四成利润依赖税收优惠。联赢激光在2016年11月取得有效期为3年的高新技术企业证书,报告期内公司享受高新技术企业所得税优惠、软件产品增值税即征即退等优惠政策。享受的税收优惠总额分别为2307.29万元、4737.37万元、4389.39万元和1970.38万元,税收优惠占当期利润总额的比例分别为29.06%、46.74%、45.70%和41.88%。

据华夏时报报道,联赢激光旗下有联赢软件、惠州联赢、联赢科技、江苏联赢4家全资子公司和“UWJAPAN”1家控股子公司。过去的一年里,有3家全资子公司出现亏损。除了联赢软件实现盈利585.87万元外,惠州联赢、联赢科技、江苏联赢分别亏损19.4万元、115.91万元和1425.44万元。

据新浪财经报道,下游新能源汽车行业的景气度,直接影响到联赢激光的财务状况。2016年、2017年联赢激光与格力智能签订了合计含税金额3.06亿元的合同,相关设备出售给银隆新能源股份有限公司使用。但银隆新能源2018年出现经营困难,这些设备在2017年底安装调试完毕后,迟迟无法验收,即无法确认收入。2018年10月,公司与格力智能协商签订了《商谈备忘录》及《采购合同补充协议》,对合同价格进行变更,变更后合同价格较原价格下降18%,2018年四季度联赢激光验收确认2.15亿元收入,格力智能也一跃成为公司2018年第一大客户。同时这一举动也导致成套设备毛利率下降3.88%。

联赢激光有新三板转板常存的三类股东问题。目前联赢激光已按照要求披露,“三类股东”均依法设立,已纳入国家金融监管部门有效监管,并已按照规定履行审批、备案或报告程序,其管理人已依法注册登记。另外,此次联赢激光上市的保荐人及主承销商为中山证券,持有联赢激光3.27%的股份。这也是中山证券在科创板的第一单。

中国经济网记者就相关问题向联赢激光发去采访函,截止发稿,未获回复。

激光焊接设备厂商拟登陆科创板曾挂牌新三板

联赢激光从事精密激光焊接机及激光焊接自动化成套设备的研发、生产、销售。公司产品广泛应用于动力电池、汽车制造、五金家电、消费电子、光通讯等制造业领域,客户群体覆盖包括宁德时代(115.300, -0.40, -0.35%)、国轩高科(16.620, -0.39, -2.29%)、比亚迪(53.310, -0.13, -0.24%)、格力智能、富士康、泰科电子、长盈精密(17.970, 0.00, 0.00%)、亿纬锂能(54.780, -0.62, -1.12%)、松下、三星、中航动力等企业。

联赢激光控股股东为韩金龙,实际控制人为韩金龙、牛增强。截至招股说明书签署之日,韩金龙直接持有公司股份2847.44万股,占公司总股本的12.69%。韩金龙、牛增强分别为公司的第一、第二大股东,韩金龙及其配偶李瑾、牛增强及其配偶杨春凤分别持有16.18%和5.85%的发行人股份,合计占总股本比例为22.02%。报告期内韩金龙一直担任公司董事长、总经理职务且为公司第一大股东,牛增强一直担任公司董事、副总经理。二人为公司的共同实际控制人。

韩金龙,男,中国国籍,无境外永久居留权,1968年7月出生,西安理工大学工学学士,本科学历,身份证号:610103196807******。1999年7月至2001年9月,任深圳市强华科技有限公司总工程师;2001年9月至2003年8月,任深圳市大族数控有限公司副总经理;2003年9月至2005年8月,任大赢数控设备(深圳)有限公司副总经理;2005年9月至2011年8月,先后任联赢有限总经理、董事长;2011年8月至今任联赢激光董事长、总经理。

牛增强,男,中国国籍,无境外永久居留权,1964年3月出生,1998年日本筑波大学理工学研究科硕士毕业,2008年中国科学院研究生院物理电子学博士毕业,工学博士,高级工程师,身份证号:610114196403******。1984年7月至1990年12月,任西安飞机设计研究所助理工程师;1990年12月至1994年5月,任陕西省西安制药厂工程师;1998年11月至2001年6月,任日本米亚基技术会社工程师;2001年6月至2011年6月,任深圳大学讲师;2005年9月至2011年8月,任联赢有限董事、副总经理;2011年8月至今任联赢激光董事、副总经理。

联赢激光拟在上交所科创板公开发行股票数量7480.00万股(不含采用超额配售选择权发行的股票数量),占发行后总股本25.00%,拟募集资金5.81亿元,其中3.22亿元用于高精密激光焊接成套设备生产基地建设项目,7890.00万元新型激光器及激光焊接成套设备研发中心建设项目,1.80亿元补充流动资金。联赢激光本次发行的保荐机构是中山证券。

招股书显示,联赢激光选择适用《上海证券交易所科创板股票发行上市审核规则》第二十二条规定的上市标准中的“(一)预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000.00万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

资料显示,2015年10月14日联赢激光在新三板挂牌上市,主办券商为中山证券。

收到的现金跟不上营收现金流连负三年

过去两年一期,联赢激光收到的现金跟不上营收。2016年至2019年1-6月,联赢激光的营业收入分别为4.16亿元、7.28亿元、9.81亿元、4.51亿元;销售商品、提供劳务收到的现金分别为4.29亿元、6.29亿元、4.79亿元、3.30亿元。

过去三年,联赢激光经营活动产生的现金流量净额均为负。2016年至2019年1-6月,联赢激光归属于母公司所有者的净利润分别为6855.32万元、8832.00万元、8337.81万元、3957.64万元;经营活动产生的现金流量净额分别为-5880.87万元、-5106.13万元、-1.74亿元、1.17亿元。

联赢激光表示,公司业务处于快速发展阶段,且公司设备主要为定制化产品,项目周期较长,前期原材料采购、生产加工需先行投入较多资金;另一方面,受新能源汽车补贴政策调整影响,下游客户采用承兑汇票进行结算以缓解资金压力,资金回笼缓慢。

两版招股书净利、现金流数据“打架”

目前,联赢激光在上交所官网共披露两版招股书,分别为2019年6月27日公布的招股书申报稿和2020年1月8日公布的招股书上会稿。中国经济网对比两版招股书后发现,过去三年,联赢激光每期的净利润和经营活动产生的现金流量净额对不上。

招股书申报稿显示,2016年、2017年、2018年,联赢激光归属于母公司所有者的净利润分别为6871.52万元、8835.50万元、8334.06万元;2017年、2018年,经营活动产生的现金流量净额分别为-6568.70万元、-1.92亿元。

来源:联赢激光招股书申报稿

而招股书上会稿显示,2016年、2017年、2018年,联赢激光归属于母公司所有者的净利润分别为6855.32万元、8832.00万元、8337.81万元;经营活动产生的现金流量净额分别为-5106.13万元、-1.74亿元。

来源:联赢激光招股书上会稿

应收账款逐年增长应收账款周转率逐年下降

报告期各期末,联赢激光应收账款账面价值分别为1.31亿元、2.39亿元、3.04亿元和3.41亿元,应收账款余额分别为1.42亿元、2.56亿元、3.27亿元、3.71亿元,应收账款余额占营业收入的比例分别为34.02%、35.20%、33.37%、82.36%。

联赢激光表示,应收账款余额较大的主要原因为:公司主要采用“预收款—发货款—验收款—质保金”的销售结算模式,“预收款”在销售合同签订后一定时间内收取,收取比例一般为合同金额的20%-30%;“发货款”在发货前或发货后验收前收取,一般为合同的30%,“验收款”在公司销售的产品验收后收取,一般为合同金额的30%-40%;“质保金”一般为合同金额的10%。公司采取设备验收确认收入的会计政策,确认收入时通常还有验收款和质保金尚未收回。

联赢激光应收账款周转率逐年下降且不及同行均值。报告期内,联赢激光应收账款周转率分别为3.93次/年、3.66次/年、3.36次/年和1.29次/半年,同行业可比公司均值分别为4.05次/年、4.67次/年、4.53次/年和1.88次/半年。

对于应收账款周转率呈现下降趋势,联赢激光表示主要原因为:近年来,受新能源汽车行业政策变化影响,下游新能源汽车动力电池行业企业资金面较为紧张,部分客户推迟货款支付。

联赢激光还表示,由于锐科激光(119.000, -0.79, -0.66%)、创鑫激光、杰普特(46.080, -1.30, -2.74%)主要销售光纤激光器,且主要为标准产品,应收账款周转率较高,剔除该公司,其他同行业可比公司2016年至2019年1-6月应收账款周转率平均值为3.53次/年、3.05次/年、2.79次/年和1.48次/半年,公司应收账款周转率与同行业可比公司基本一致。

存货周转率不及同行业均值

报告期各期末,联赢激光存货账面价值分别为4.95亿元、8.77亿元、7.11亿元和6.67亿元,占流动资产的比例分别为60.09%、64.04%、44.88%和42.68%。

联赢激光表示,设备出厂后,需经安装调试、量产、验收等阶段,一般而言,从发货至验收

时间间隔一般7至12个月。受下游客户经营情况的影响,或新工艺及新技术对公司设备的验证周期趋长,上述时间间隔也可能会延长到12个月以上,因此发出商品余额较大,也导致公司存货占流动资产比重较高。

联赢激光的存货周转率低于同行业可比公司平均水平。报告期内,联赢激光存货周转率分别为0.61次/年、0.58次/年、0.80次/年和0.43次/半年,同行业可比公司均值分别为2.40次/年、3.40次/年、2.34次/年、1.32次/半年。

联赢激光称,同行业可比公司中先导智能(43.030, -2.30, -5.07%)产品非标程度、产品应用领域与公司较为相近,其产品验收周期较长,二者基本相似。除先导智能外,其他同行业可比公司产品的标准化程度相对较高或标准化产品占比较大,总体安装、调试、验收周期相对较短,所以存货周转率相对较高。与大族激光(43.300, -0.72, -1.64%)、华工科技(22.740, 0.19, 0.84%)、赢合科技(36.690, 0.21, 0.58%)、锐科激光、创鑫激光、杰普特相比,公司设备生产及验收周期相对较长,公司发出商品规模较大,占存货账面价值比例较高,使得公司存货周转率相对较低。先导智能产品主要应用领域为锂电池行业,产品非标定制化程度高,验收周期长,先导智能产品验收周期为6-12个月,公司存货周转率与先导智能基本相似。

研发费用率下降

2016年、2017年、2018年、2019年1-6月,联赢激光的研发投入分别为3240.04万元、4485.24万元、5111.63万元、2516.99万元。

联赢激光的研发费用率有所下降。2016年、2017年、2018年、2019年1-6月,联赢激光研发费用率分别为7.78%、6.16%、5.21%、5.59%,同行业可比公司均值分别为6.49%、6.07%、6.66%、7.36%。

联赢激光称,公司近三年及一期研发投入合计占销售收入比例与同行业可比公司平均水平基本相当。与同行业可比公司相比,虽然公司在业务规模和资金实力等方面尚存在较大的差距,但公司极为重视研发积累和技术创新,故研发投入一直维持在较高水平。

毛利率逐年下降

联赢激光的综合毛利率逐年下降。2016年、2017年、2018年、2019年1-6月,联赢激光的综合毛利率分别为48.34%、44.33%、33.48%、33.08%;同行业可比公司均值分别为32.94%、35.99%、35.42%、34.83%。

联赢激光表示,由于公司产品结构及业务模式与同行业可比公司不完全一致,因此综合毛利率与同行业平均水平有差异。

受新能源补贴政策及行业短暂调整的影响,动力电池厂商承受来自整车厂商的成本传导压力,进一步传导至动力电池设备及材料供应商,同时部分竞争对手凭借资金规模等优势降低市场报价,部分大合同毛利率较低,使得联赢激光综合毛利率下降。

联赢激光的激光焊接成套设备毛利率大幅下滑。2016年、2017年、2018年、2019年1-6月,联赢激光主营业务毛利率分别为47.55%、43.51%、32.23%、31.74%,其中激光激光焊接成套设备毛利率分别为46.19%、41.98%、30.63%、28.62%。

四成利润依赖税收优惠

据长江商报报道,招股书显示,报告期内,联赢激光归属于母公司所有者的非经常性损益净额分别为275.53万元、1864.82万元、1879.15、1145.34万元,占归母净利润的比例分别为4.01%、21.11%、22.54%、28.94%,占比提升的主要原因系公司取得了大额政府补助。

报告期内,公司计入当期损益的政府补助分别为173.49万元、2117.79万元、2067.61万元、830.32万元。

不仅如此,联赢激光在2016年11月取得有效期为3年的高新技术企业证书,报告期内公司享受高新技术企业所得税优惠、软件产品增值税即征即退等优惠政策。享受的税收优惠总额分别为2307.29万元、4737.37万元、4389.39万元和1970.38万元,税收优惠占当期利润总额的比例分别为29.06%、46.74%、45.70%和41.88%。

联赢激光认为,虽然公司获得的税收优惠金额占当期利润总额的比例较高,但公司享受的税收优惠政策具有持续性,与公司经营业务密切相关,属于公司的经常性所得,对税收优惠并不存在严重依赖。但如果国家调整上述税收政策,公司及其子公司未能持续被认定为符合税收优惠条件,将对公司未来经营业绩造成一定影响。

全资子公司多数亏损

据华夏时报报道,联赢激光旗下有联赢软件、惠州联赢、联赢科技、江苏联赢4家全资子公司和“UWJAPAN”1家控股子公司。过去的一年里,有3家全资子公司出现亏损。除了联赢软件实现盈利585.87万元外,惠州联赢、联赢科技、江苏联赢分别亏损19.4万元、115.91万元和1425.44万元。

大客户银隆经营困难

据新浪财经报道,下游新能源汽车行业的景气度,直接影响到联赢激光的财务状况。

2016年、2017年联赢激光与格力智能签订了合计含税金额3.06亿元的合同,相关设备出售给银隆新能源股份有限公司使用。但银隆新能源2018年出现经营困难,这些设备在2017年底安装调试完毕后,迟迟无法验收,即无法确认收入。

直到2018年10月,公司与格力智能协商签订了《商谈备忘录》及《采购合同补充协议》,对合同价格进行变更,变更后合同价格较原价格下降18%,2018年四季度联赢激光验收确认2.15亿元收入,格力智能也一跃成为公司2018年第一大客户。

同时这一举动也导致成套设备毛利率下降3.88%。2016-2018年,联赢激光综合毛利率分别为47.5%、43.5%、32.2%,2018年下降约10个百分点。

而格力方面表示目前没有投资银隆的计划,股权之争后银隆经营情况未知,联赢激光还能否保有格力或是银隆这一大客户还未可知。

银隆的案例则表明当大客户自身发生重大经营困难时,联赢激光的各项财务指标将被“殃及”。再加上,联赢激光超长的营业周期,进一步加大了各项财务风险的可能性。

存三类股东问题

据新浪财经报道,从规范性上看,联赢激光含有新三板转板常存的三类股东问题。截至2019年4月,公司股东中契约型基金、信托计划、资产管理计划等三类股东共有33家,合计持股1484.8万股,持有比例为6.6%。

目前联赢激光已按照要求披露,“三类股东”均依法设立,已纳入国家金融监管部门有效监管,并已按照规定履行审批、备案或报告程序,其管理人已依法注册登记。此前西部超导(36.060, -0.98, -2.65%)的顺利过会也被市场解读为三类股东不再是过会障碍。

但西部超导所有三类股东合计持有425万股,持股比例为1.0705%,比例较小。联赢科技的三类股东占比相对较高,能否顺利过会有待后续关注。

新浪财经还注意到,此次联赢激光上市的保荐人及主承销商为中山证券,持有联赢激光3.27%的股份。这也是中山证券在科创板的第一单。公开资料显示,中山证券作为一家中小券商,以债券业务见长,其2018年债券主承销金额位列行业第20名。日前被爆出给空壳公司发债券、陷多起业务纠纷等负面,被外界质疑中山证券风控形同虚设、以及是否具备科创板业务审核能力。

而Wind数据显示,过去20年,中山证券作为首发主承销商的家数只有一家。

《电鳗快报》

热门

手机版

手机版

相关新闻