2020-01-09 08:30 | 来源:国际金融报 | | [科创板] 字号变大| 字号变小

原标题:融资10次还“差钱”君实生物又来科创板“输血”,研发新药到底有多难?1月8日,上海君实生物医药科技股份有限公司(下称“君实生物”)发布公告称,公司收到上交所出具的关于其在科创板上市的第二轮审核问询函,其将在规定期限内将对第二轮问询函进行回复,并及时报送上交所。目前,君实生物的科创板上市申请的审核状态为“已问询”。《国际金融报》记者发现,君实生物从2013年至2018年12月已经历10轮融资,累计金额超48亿元。然而,大笔融资并没有堵上亏损的窟窿,从2015年直到2019年三季度期间,君实生物连年亏损

原标题:融资10次还“差钱” 君实生物又来科创板“输血”,研发新药到底有多难?

1月8日,上海君实生物医药科技股份有限公司(下称“君实生物”)发布公告称,公司收到上交所出具的关于其在科创板上市的第二轮审核问询函,其将在规定期限内将对第二轮问询函进行回复,并及时报送上交所。

目前,君实生物的科创板上市申请的审核状态为“已问询”。

《国际金融报》记者发现,君实生物从2013年至2018年12月已经历10轮融资,累计金额超48亿元。然而,大笔融资并没有堵上亏损的窟窿,从2015年直到2019年三季度期间,君实生物连年亏损,累计金额高达15.24亿元。

君实生物为何陷入“钱荒”?若在科创板成功上市,能使其扭亏为盈吗?

融资10次仍闹“钱荒”

君实生物此次申请登陆科创板,拟发行不超过8713万股新A股,募资27亿元,其中12亿元用于创新药研发,7亿元用于临港生产基地建设项目,8亿元用于偿还银行贷款及补充流动资金。

记者注意到,早在2015年,君实生物已通过新三板第一次在资本市场露面;2018年12月,君实生物又登陆港股,成为首家“新三板+H股”公司。若此次能顺利登陆科创板,君实生物将成为首个“新三板+H股+科创板”的上市公司。

《国际金融报》记者整理公开资料发现,从2013年至2018年12月,君实生物共经历10轮大大小小的融资,按最新汇率计算,累计融资金额达人民币48亿元以上。若加上科创板的融资金额,君实生物将从资本市场累计获得超75亿元。

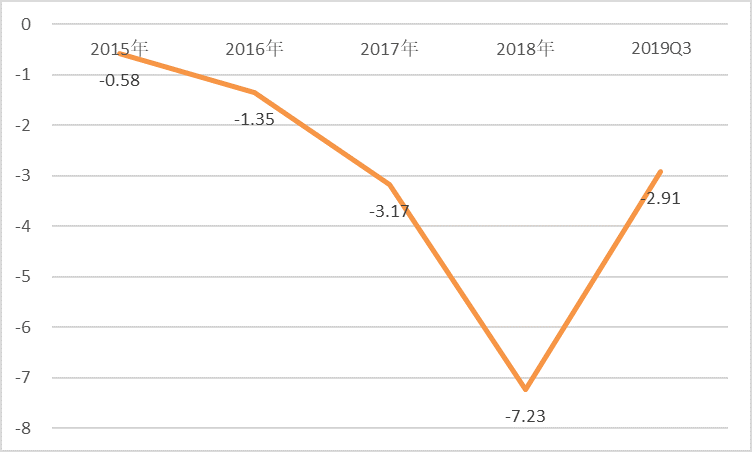

2019年前三季度,君实生物实现营业收入3.09亿元,同比增长15414.86%;实现归母净亏损2.91亿元,亏损幅度有收窄趋势。但2015年至2019年三季度期间,君实生物已累计亏损高达15.24亿元。

▲君实生物2015年-2019年前三季度归母净利润(亿元)

对于连年亏损,君实生物表示,主要原因有二:一是公司一直专注于药品研发,连续数年产生的研发费用支出保持在较高水平,且逐年增加;二是特瑞普利单抗(商品名:拓益)上市时间尚短,销售收入尚未能覆盖叠加投入的成本和费用。

某生物医药业内人士在接受《国际金融报》记者采访时表示,该行业盈利周期确实普遍较长,研发投入大,处于研发阶段的生物医药企业普遍无法及时获得盈利。包括君实生物在内,众多在资本市场一直很活跃的创新药企业均未实现盈利,如复宏汉霖、基石药业等。

擦肩医保谈判目录

目前,君实生物旗下仅有拓益一款产品。

拓益于2018年12月获批上市,是第一个国产PD-1抗体,用于治疗既往标准治疗失败后的局部进展或转移性黑色素瘤。2019年2月,拓益开始销售,仅半年时间,就为君实生物贡献超3亿元营业收入,但并未帮助君实生物摆脱亏损状态。

而在2019年底轰轰烈烈展开的医保价格谈判中,信达生物的信迪利单抗注射液(商品名:达伯舒)成为唯一进入医保谈判目录的PD-1产品。

擦肩医保后,君实生物表示,由于仅一个适应症获批,且受患者人群以及剂量规格等因素,价格调整范围暂时受到了一定限制。未来随着适应症范围扩大以及剂量规格多样化,公司会以更加积极的姿态申请加入医保,服务更多病患。

然而,国内某生物制药企业相关人士在接受《国际金融报》记者采访时表示,单抗系列药品价格普遍较高,一般家庭无法承受,这一点会极大制约此类药品发展。尤其当前民众的医药消费承受能力较弱,为了可持续发展,企业必须在降低此类药品价格方面加以重视,但这在某种程度上又会使企业盈利打折扣。

目前,国内PD-1市场已形成“2+4”的竞争格局,即2家国外企业和4家国内企业相争。君实生物将拓益作为唯一上市销售的产品,其在产品推陈出新方面的压力不小。

君实生物官网显示,其在肿瘤、慢性疾病、自身免疫疾病和神经系统等领域还有近20个药物在研中,大部分仍处于临床前或临床一期阶段。

拓益何时能帮助君实生物实现扭亏为盈?创新药研发存在较大不确定性,何时迎来第二种上市产品尚未可知,仅有一款上市产品又未进入医保,君实生物该如何面对困局?对此,截至记者发稿时,尚未收到君实生物回复。

《电鳗快报》

热门

手机版

手机版

相关新闻