2019-12-25 10:23 | 来源:阿尔法工场 | | [要闻] 字号变大| 字号变小

2019年底,港股市场迎来认购高潮,定位为“人工智能信息分发平台”的赤子城科技(下称赤子城)最终获得超1400倍认购,荣获本年度港股“超购王”。

来源:阿尔法工场

导语:赤子城看似耀眼的数据背后实则疑点重重。

2019年底,港股市场迎来认购高潮,定位为“人工智能信息分发平台”的赤子城科技(下称赤子城)最终获得超1400倍认购,荣获本年度港股“超购王”。

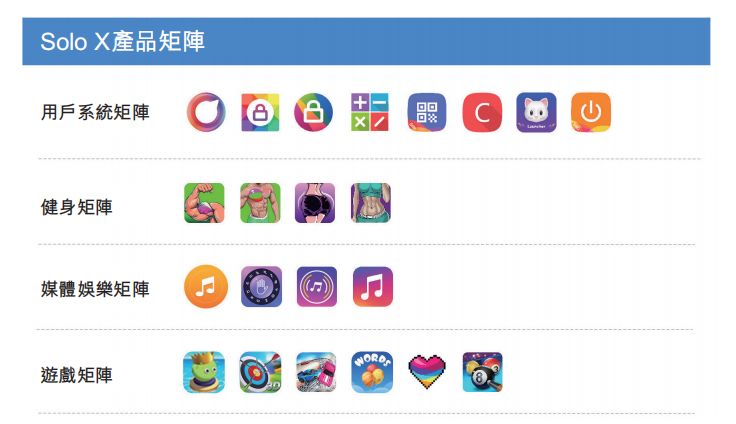

赤子城以APP矩阵闻名,旗下拥有用户系统、健身、媒体娱乐和游戏四大矩阵,统称“Solo X”产品矩阵。

此外,赤子城还拥有一个名为“Solo Math”的移动广告平台。这个平台类似于一个由算法支持的移动和在线广告“超市”:供应商将其广告位放在“货架”上,广告商根据投放需求出价,最后由Solo Math通过自动化程序来匹配和交易。

赤子城号称中国互联网企业出海的代表。当下运营的APP应用数量高达82款,全球累计用户数超8亿。过去3年,赤子城的总营收录得42%的年化复合增长率,而净利润的年化复合增长率为20%。

本次香港IPO,赤子城共发行1.36亿股,其中10%为公开发售股份,最终获得超1400倍的认购,并计划于12月31日在港交所上市。

从以上数据来看,赤子城似乎魅力十足,难怪投资者会趋之若鹜抢着申购。但实际上,这些华丽的数据背后疑点重重。

真有8亿用户?

赤子城最让人惊讶的地方无异于其自称的近8亿用户,要知道微信的总用户数为11.51亿,似乎赤子城已经能跟腾讯“掰手腕”了。

至2019年底,全球人口总数接近77.5亿。也就是说,赤子城的用户超过全球总人口的10%,一个新的全球互联网巨头正在冉冉升起?

赤子城所谓的“Solo X”矩阵就是一系列APP产品的集合,也就是说,其积累的8亿用户并非一款产品的用户数,而是多款产品累加所获得。同时,因单一用户可能使用多款产品,这势必会造成重复计数的情况。

根据赤子城招股书,在统计过程中,赤子城既没有进行身份验证,也没有区分子矩阵间的重叠用户,出现重复多计的情况公司显然自己也较为清楚。

从赤子城公布的统计方法来看,各子矩阵的用户数量均按各子矩阵应用推出后的累计下载量计算。与其说赤子城在全球拥有接近8亿的用户,倒不如说其矩阵产品在全球下载量接近8亿次,这使得赤子城的含金量大幅降低。

前后数据矛盾

此次在港股进行IPO,并非赤子城第一次尝试登录资本市场,在2016年的时候,赤子城就曾筹划借壳达意隆(SZ:002209)登陆A股市场,但未获成功。

正是这次借壳重组未果,让我们对赤子城的财务数据产生了质疑。原因是在2016年重组期间公布的数据与本次招股书公布的数据差异极大。

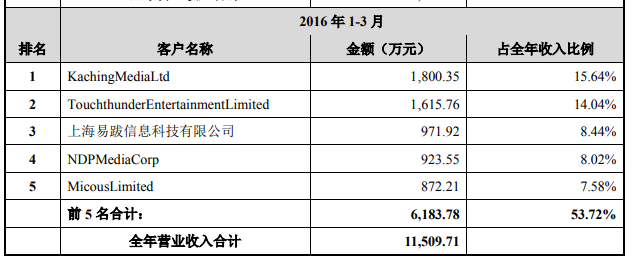

根据达意隆在2016年公布的重组公告,2016年1-3月,赤子城的总营收金额为1.15亿元,其中,前五大客户的合计金额为0.62亿元。最大客户KachingMediaLtd与第二大客户TouchthunderEntertainmentLimited贡献的收入分别为1800万元和1616万元。

虽然此次招股书中并未公布2016年1-3月的数据,但其披露的2016年全年的数据与重组公告中公布的2016年1-3月的数据存在明显的差异。

具体来看,赤子城招股书披露2016年全年的营收为1.37亿元。按重组公告的数据,赤子城已经在2016年前3月达成1.15亿元的营收,那么其余9个月时间仅收获0.22亿元,有违常理。

另外根据招股书披露,赤子城2016年的前五大客户中,最大客户的收入金额仅为1315万元,甚至比重组报告中披露的2016年前3月的第二大客户的金额还要低,前后矛盾的数据该如何解释?

换量合作

在APP推广领域,有一种叫做换量合作的推广方式被广泛应用,所谓换量就是合作双方利用自有流量进行互换,以达到流量增长的效果。双方无需花费一分钱,就可以让自身的流量扩大一倍,甚至几倍。

通过搜索我们发现,赤子城也曾热衷于换量推广的玩法,下图中的Solo Launcher正是当时赤子城的核心产品。

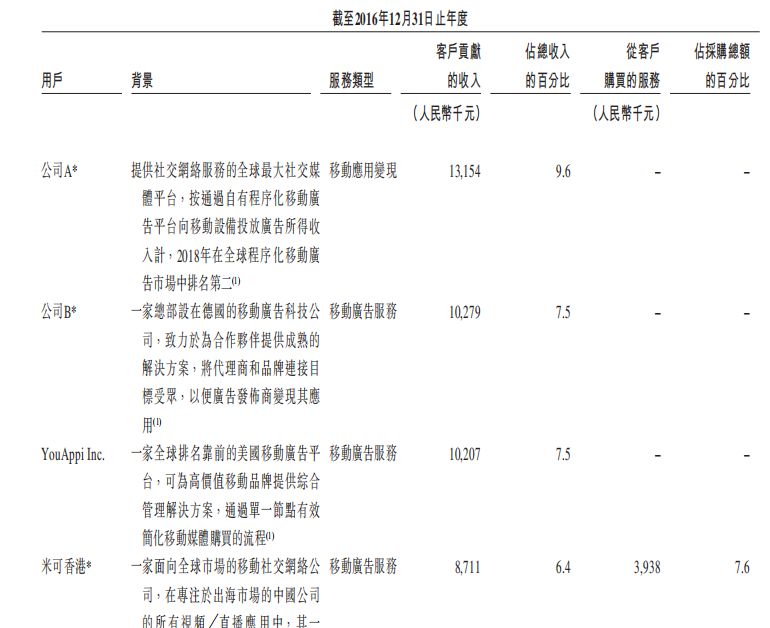

在此前达意隆公布的重组公告中,赤子城2016年前三月的第二大客户TouchthunderEntertainmentLimited同时也是第一大供应商,为赤子城贡献了1616万元收入的同时,赤子城也采购了其价值3305万元的广告产品,实际上赤子城与其的资金往来是流出1689万元。

通过换量合作,单纯的供应商可以变成公司的重要客户。基于这样的逻辑,理论上赤子城可以随意控制自身营收的变化,

赤子城招股书中,并没有否认客户与供应商重叠的情况存在,而是将这种情况归结为广告主在行业内的正常现象。但这种换量的方式除了能够让公司的营收数据更好看外,其实并不会给公司的利润带来积极影响。

在2016年度、2017年度、2018年度和2019年上半年,赤子城科技来自于重叠客户及供应商的收入占公司总收入的51.2%、64.3%、64.2%及55.3%;从这些公司采购的金额占总采购金额的58.1%、65.3%、68.7%及57.4%。

虽然仅通过这些数据我们无法区分赤子城的营收中有多大比重来自于换量合作,但依然值得投资者注意。

突变的盈利能力

赤子城虽然以APP矩阵为卖点,但实际上除个别游戏外,其他APP都是完全免费的,唯一盈利的模式就是依靠广告投放,在赤子城的招股书中也印证了这一点。

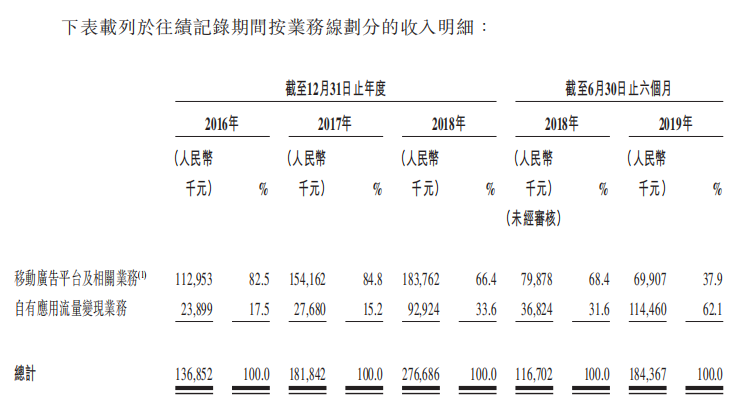

赤子城的营收主要由两大部分构成,分别是移动广告平台业务和自有APP流量变现业务。所谓的移动广告平台业务,即上文提到的广告客户通过“Solo Math”平台投放广告。

一直以来,移动广告平台业务都是赤子城的营收支柱:

2016年、2017年的营收占比均在八成以上,2018年度的营收占比也在六成以上。

但在2019年上半年,赤子城的移动广告平台业务却出现同比下滑,反而自有APP流量变现业务的营收却大幅飙升。

责任编辑:陈悠然 SF104

《电鳗快报》

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

热门

手机版

手机版

相关新闻