2019-12-18 10:32 | 来源:新浪财经 | | [要闻] 字号变大| 字号变小

启明医疗于2009年创立,专门从事经导管心脏瓣膜产品的设计、开发和商业化。

12月10日,医疗器械企业启明医疗在港交所挂牌上市,本次发行价为每股33港元,开盘大涨21%,截至当天收盘,市值达169亿港元,随后几日股价走低,今日市值达159亿元。启明医疗为港交所生物科技板块首个医疗器械上市企业。其于2009年创立,专门从事经导管心脏瓣膜产品的设计、开发及商业化。启明医疗此前共获七轮融资,其投资者包括高瓴、启明创投、红杉资本中国、高盛和招银国际资本等国内外知名投资机构。

启明医疗核心产品为人工瓣膜产品VenusA-Valve,其对公司业绩起决定性作用,未来其渗透率是否如预期增长为决定公司业绩的核心因素。此外,公司TPVR产品和CEP产品是否顺利开发上市也对公司业绩有较大影响。财务方面,公司流动比率仅为53%,处于较低水平,公司资产负债表并不够稳健。最近两年一期报表显示,公司应收账款的绝对值不断增加,占公司营收比例较高,且应收账款的平均周转天数持续走高,运营效率持续下滑。最后,公司连续三年第一大供应商均是旅游代理公司。

主营业务:依赖单一产品 其他产品仍处发展期

启明医疗于2009年创立,专门从事经导管心脏瓣膜产品的设计、开发和商业化。公司目前主打并自主研发的人工瓣膜产品VenusA-Valve——在经导管主动脉瓣置换手术(TAVR)中用于治疗心脏瓣膜病——是中国首个获得国家药品监督管理局批准并在国内进行商业化的TAVR产品。根据弗若斯特沙利文的统计,2018年启明医疗TAVR产品植入量在中国占到79.3%的市场份额。公司目前拥有193项获批专利及196项专利申请。

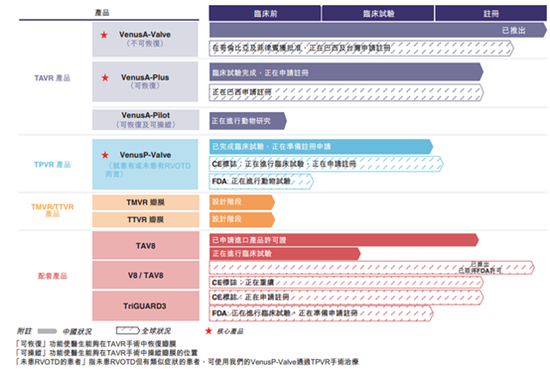

公司在中国及全球的大型未开发及快速增长的经导管心脏瓣膜市场经营。目前公司拥有全面的产品组合,涵盖四个心脏瓣膜的经导管解决方案及主要配套产品:公司产品及在研产品乃为经导管植入而设计,以代替出现主要与主动脉瓣狭窄以及肺动脉、二尖瓣及三尖瓣返流有关的功能障碍的心脏瓣膜(即TAVR、TPVR、TMVR及TTVR)。

公司的心瓣膜组合由六款自主研发的产品及在研产品组成,包括一款已上市TAVR产品(VenusA-Valve)、一款注册阶段TAVR产品(VenusA-Plus)、一款临床前阶段TAVR产品(VenusA-Pilot)、一款临床阶段TPVR产品(VenusP-Valve)、一款设计阶段TMVR产品及一款设计阶段TTVR产品。除心脏瓣膜系统外,公司亦提供与经导管心脏瓣膜置换术兼容的关键辅助产品,包括已上市瓣膜成形术球囊产品(V8和TAV8)及临床阶段CEP装置(TriGUARD3)。以下为公司主要医疗器械管线。

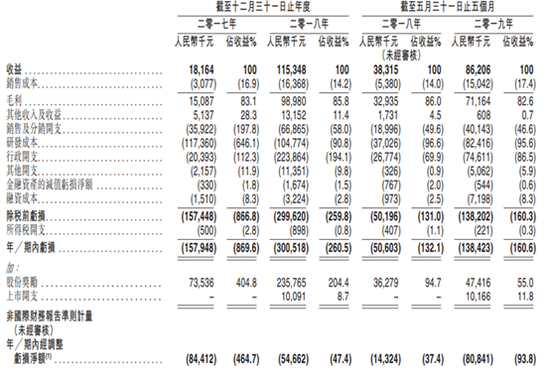

其中在经导管主动脉瓣置换手术(TAVR)中用于治疗心脏瓣膜病的VenusA-Valve为公司核心产品也是唯一正式获批上市的产品,于2017年、2018年及截至2019年5月31日止五个月,VenusA-Valve销售收入分别为人民币17.3百万元、人民币113.7百万元及人民币85.7百万元,占公司全部收益的95.4%、98.6%及99.4%。

市场空间方面:根据弗若斯特沙利文的资料,全球TAV市场按复合年增长率27.9%由2014年的1,500百万美元扩大至2018年的4,100百万美元,估计到2025年达10,400百万美元,复合年增长率为14.3%。随著首款TAVR产品于2017年8月面市,于早期开发阶段,估计中国TAV市场按复合年增长率65.0%大幅增长,由2018年的28.7百万美元大幅增至2025年的956.6百万美元。

从第三方研究机构报告看,启明医疗已经上市的TAVR产品有极佳的市场前景。原因在于传统的SAVR是目前中国主动脉瓣狭窄患者的标准治疗方法,但它对于有合并症的老年患者风险更高,术后恢复相对缓慢。新的TAVR手术对于此类患者来说是一种有效且更安全的替代方案,并且有望在患者和医生中逐渐普及,尤其是不适合接受SAVR手术的情况。

事实上,全球超过30%患有严重主动脉瓣狭窄的患者因手术风险而不能进行治疗。随著TAVR的技术出现突破及FDA及EMA批准将TAVR应用于高、中级手术风险患者,TAVR已成为严重主动脉瓣狭窄患者的一线治疗方法。于2019年8月,FDA批准于TAVR手术中应用治疗低手术风险患者的若干心脏瓣膜产品。

鉴于存在大量符合资格进行TAVR手术的低手术风险患者人群,有关批准将显著增加对TAVR手术的需求。因为根据弗若斯特沙利文的资料,低手术风险患者占符合资格进行TAVR手术的患者总数的大部分。

和国际相比,我国的TAVR手术渗透率更低,仅0.1%合资格患者接受TAVR治疗。目前国际上已经完成的TAVR约35万例,我国仅完成了1000例左右。渗透率非常低是因为TAVR手术对设备要求较高而且成本较高,截至2018年,在中国只有少数医院能够进行TAVR手术。我国TAVR手术需求远远超过可用能力,TAVR手术的增长将由供应所推动。例如,北京阜外医院(亦称为国家心血管病中心)于2018年进行了大约220次TAVR手术(包括临床试验),超过1200名患者有此需求,而复旦大学上海中山医院(中国的顶级心脏病医院)于2018年进行了大约200次TAVR手术(包括临床试验),约1100名患者有此需求。

根据弗若斯特沙利文分析,中国TAVR合资格患者人数从2014年的656,800人增加到2018的742,100人,预计到2025年将增加到942,800人。符合资格患者人数的不断增加是因为TAVR手术主要治疗患有结构性主动脉瓣疾病的患者,而老龄化是主动脉瓣狭窄的主要成因之一。根据中国国家统计局的资料,中国65岁以上的人口估计将由2018年的166.6百万人(占中国人口的11.9%)增加至二零二五年的238.4百万人(占中国人口的16.7%)。随著老龄化人口的增加,预计主动脉瓣狭窄患病率亦将上升。TAV市场增长主要受人口老龄化推动,相对于其他疗法(如开胸手术),经导管手术更受欢迎。

2018年,我国仅0.1%合资格患者接受TAVR治疗,预计于2025年渗透率将增至4.7%。总而言之,TAVR产品面对的是一个患者人数不断增多(老龄化)、渗透率不断增加的刚性医疗市场(主动脉瓣狭窄死亡率较高)。下图列示中国TAVR手术数目及渗透率。

除了VenusA-Valve之外,公司预计另一款自主研发的TPVR(经导管肺动脉瓣置换术)产品VenusP-Valve有望成为全球首个获国家药品监督管理局批准的TPVR产品、全球首个自体膨胀式TPVR产品及首个用于接受TAP(跨瓣环修补)治疗后RVOTD(右心室流出道障碍)患者的TPVR产品。根据弗若斯特沙利文的资料,全球TPV市场估计按复合年增长率14.4%由2018年的220.4百万美元增至2025年的564.5百万美元。而于首个TPVR产品推出(预计为2020年)后,中国市场估计将由2020年的12.1百万美元增至2025年的118.5百万美元,复合年增长率为57.8%。

目前,在中国及其他主要市场上,RVOTD患者接受过TAP治疗后采用的主要护理标准乃SPVR。与TPVR比较,SPVR具有伤口大、恢复慢及风险高等限制,因为该等患者在进行RVOT修复手术后需进行二次开胸手术。现有临床证据表明TPVR手术能改善患者心脏功能、缓解患者症状及提高患者生活质量,并有潜力降低部分患者突然死亡的风险,进而改善心力衰竭预后。因此,采用TPVR乃治疗模式的转变。

同时公司于2018年12月收购Keystone,使公司在产品组合中新增一款处于临床阶段的主要CEP装置-TriGUARD3。CEP仪器可减低因脑部栓塞加上心血管手术而带来中风、神经认知衰退及痴呆的风险。

CEP仪器与公司主要心脏瓣膜产品线有较强互补作用,因为接受心脏手术的大部分患者会出现术后脑损伤,严重影响患者的发病率、死亡率及生活质量。有关损伤通常属缺血性,会导致中风,而最常见的因素为高龄、主动脉及颈动脉粥样硬化及有中风病史。CEP设备旨在降低TAVR手术期间中风的发生率,其使用减少了缺血性损害的频率。不过鉴于临床数据仍属初步性质,CEP设备并未作常规临床应用。

最后,公司TMVR产品和TTVR产品均处于设计阶段。实际上,在满足庞大二尖瓣及三尖瓣返流患者群的医疗需求方面,对TMVR及TTVR产品的需求较对TAVR及TPVR的需求更大。但目前全球TMV及TTV市场仍处于发展初期,全球任何市场均没有批准TMVR或TTVR产品。TMVR及TTVR手术对产品设计依然存在若干内在的生物力学质疑,因此启明医疗选择了率先开发TAVR及TPVR产品以开展业务。

总结公司业务情况,启明医疗核心产品为针对TAVR市场的VenusA-Valve,其对公司业绩起决定性作用,未来其渗透率是否如预期增加为决定公司业绩的核心因素。此外,公司TPVR产品和CEP产品是否顺利开发上市也对公司业绩有较大影响。TMVR产品、TTVR产品目前对公司业绩影响较小。

财务指标:运营效率下滑 今年前5月净亏1.38亿

财务数据方面,根据招股书:启明医疗2017年、2018年营收分别为1816万元、1.15亿元;启明医疗2019年前5个月营收为8621万元,上年同期营收为3832万元。启明医疗2019年前5个月的净亏损为1.38亿。

公司的亏损净额由截至2018年5月31日止五个月的人民币50.6百万元增加至截至2019年5月31日止五个月的人民币138.4百万元,主要由于因员工成本增加导致公司的行政开支由人民币26.8百万元增加至人民币74.6百万元,员工成本增加归因于公司在截至2019年5月31日止五个月内摊销在完成收购Keystone若干里程碑事项时授予其行政人员的花红。

同时行政人员人数的增加导致股份奖励增加,公司的研发成本由人民币37.0百万元增加至人民币82.4百万元,此乃由于因TriGUARD3而产生的员工人数及临床试验开支增加所致,而公司的销售及分销开支由人民币19.0百万元增加至人民币40.1百万元,此乃由于营销活动与促销活动增多且主要由于销售及营销员工数量增加导致员工成本增加。

简而言之,公司亏损主要源自员工成本增加、研发成本增加和营销开支的增加,公司的快速扩张导致的成本前置是公司亏损主要原因。

现金流方面,目前公司依赖股东的资本出资及银行贷款作为流动资金的主要来源。公司亦自现有商业化产品(包括VenusA-Valve、V8及TAV8)的销售收益中产生现金。公司的现金及现金等价物由截至2019年5月31日的人民币128.6百万元增加至截至2019年9月30日的人民币292.1百万元。上市之前公司自经营活动产生负现金流量,原因是自公司的销售产品(VenusA-Valve、V8及TAV8)产生的现金不足以支付因与公司全面产品组合有关的销售及分销、研发及行政活动所产生的开支。

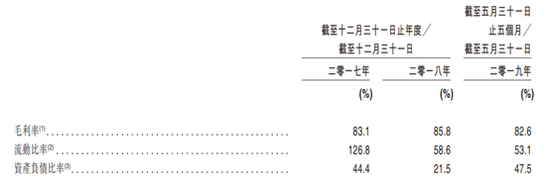

公司的董事会认为,考虑到公司可用的各种财务资源(包括现金及现金等价物、内部资金及自上市的估计所得款项净额),公司有足够的营运资金应付自招股章程刊发日期起计未来至少十二个月至少125%的成本(包括研发成本、销售及分销开支、行政开支、融资成本及其他开支)。不过根据招股书显示:截止2019年5月31日,公司资产负债率为47%,流动比率仅为53%,处于较低水平,公司资产负债表并不够稳健。不过鉴于公司处于发展早期,只要未来能持续高速增长,不够稳健的资产负债表可能并不构成问题。

此外,截止2019年5月31日,公司拥有商誉人民币471.9百万元(主要因公司于2018年12月完成Keystone收购而产生)及其他无形资产人民币187.4百万元(主要与公司于2018年因收购Keystone而取得及于2017年自InterValve卖方收购的知识产权有关)。目前Keystone还处于亏损状态,未来CEP产品如果没有得到FDA获批或者商业化不及预期,公司商誉可能会有减值风险。

周转率方面,公司一般给予分销商的信用期最多为六个月,而可能给予对医院的直销更长信用期。截至2017年及2018年12月31日以及2019年5月31日,公司的贸易应收款项分别为人民币17.9百万元、人民币80.6百万元及人民币120.1百万元。同期,公司贸易应收款项的平均周转天数分别为60.0天、155.9天及175.9天。公司应收账款的绝对值不断增加,占公司营收比例较高,而且应收账款的平均周转天数持续走高,显示公司运营效率持续下滑。

最后,在供应商方面,截至2017年及2018年12月31日以及2019年5月31日,对五大供应商的采购合共分别占公司总采购额(包括增值税)的29.0%、25.2%及19.6%,而同期对最大供应商的采购分别占公司总采购额(包括增值税)的9.9%、8.9%及6.6%。

其中2017年公司第一大供应商为旅游代理服务商,采购金额为711.9万,占采购总额的9.9%。第三大供应商为会议、运输及住宿服务,采购金额为353.9万,占比4.9%。而与公司核心业务相关的第二大供应商才是临床研究服务,采购金额为390万,占比5.4%。

公司2018年第一大供应商依然为旅游代理服务商,采购金额为1154.5万,占采购总额的8.9%。第四大供应商为临床研究服务,采购金额为463.3万,占比3.6%。

公司2019年五月三十一日止五个月第一大供应商依然为旅游代理服务商,采购金额为575.7万,占采购总额的6.6%。第四大供应商为会议、运输及住宿服务,采购金额为209.9万,占比2.4%。公司连续三年第一大供应商均是旅游代理公司。

竞争格局:产品前景较好 医保带来不确定性

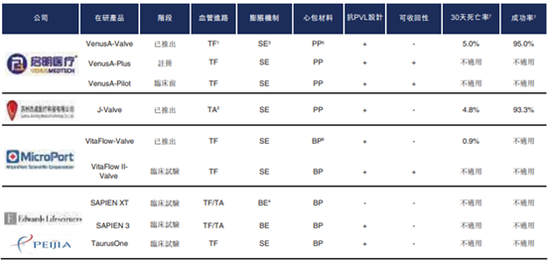

目前,全球市场上有超过10种TAVR产品已获得FDA批准或CE标志,主要竞争对手为Edwards Lifesciences及Medtronic。全球还有八种已知的TAVR在研产品。

中国有三款获NMPA批准上市的TAVR产品,包括本公司的VenusA-Valve、杰成的J-Valve及MicroPort的VitaFlow-Valve。同时,有一款TAVR在研产品在NMPA的注册过程中,即公司的VenusA-Plus,且中国有多款临床试验阶段的TAVR在研产品,包括MicroPort的VitaFIow II-Valve、Edwards Lifesciences的SAPIEN XT及SAPIEN 3以及沛嘉医疗科技有限公司的TaurusOne。下表列示中国已上市及在研TAVR产品。

按2018年的植入量计,公司的VenusA-Valve占中国市场份额的79.3%,杰成的J-Valve占中国市场份额的20.7%。不过鉴于TAVR市场渗透率较低,目前的市场份额可能并不能说明问题,未来公司可能面临来自杰成的较强竞争,不过考虑到目前中国仅有三款获NMPA批准上市的TAVR产品,公司面临的竞争格局较好。

此外值得一提的是,我国目前医保改革正如火如荼的进行,考虑到TAVR手术成本高达28万,未来医疗器械也有可能进行带量采购,可能会对公司产品售价造成巨大影响。如果公司的产品被纳入医疗保险报销清单,公司亦可能会面临定价进一步下行的压力。公司的销售或会受到患者就使用公司产品的TAVR手术收到的医疗保险报销比例的影响。

《电鳗快报》

热门

手机版

手机版

相关新闻