2019-12-11 07:11 | 来源:放牛塘 | | [科创板] 字号变大| 字号变小

卓易信息前十名股东中,出现了英特尔产品(成都)有限公司,这是英特尔(中国)有限公司的全资子公司。

原标题:英特尔投资这家科创板原始股,3年大赚12倍!赚的究竟是谁的钱?

来源:放牛塘

昨天,卓易信息正式在科创板挂牌上市。

卓易信息昨天开盘大涨108.31%,今天又涨43.12%,最新市值达68.70亿元,市盈率达133倍。

卓易信息前十名股东中,出现了英特尔产品(成都)有限公司,这是英特尔(中国)有限公司的全资子公司。

英特尔可不是打新进入的,而是上市前从卓易信息老板谢乾那里转让来的,即所谓的“原始股”。

(摘自卓易信息招股说明书)

2016年9月,谢乾将持有卓易信息313万股以2021万元转让给英特尔。

3年后,卓易信息实现了科创板上市。

按照卓易信息的最新股价,英特尔的313万股市值达2.47亿,较3年前的投资成本浮盈12.24倍。

放牛塘证券风险研究院认为,这个回报率,可以秒杀一众专业创投机构。

英特尔能投资卓易信息,估计与双方存在业务合作关系有关。

卓易信息有一款产品是固件业务。

固件业务听着很复杂,其实就是CPU上的一个软件,全球CPU基本都被英特尔和高通垄断,所以卓易信息的客户有英特尔。

卓易信息能够获得如此高的估值,或许就跟这块业务相关。

非IT专业背景的我们,感觉这块业务很高端,据其招股说明书介绍,全球一共只有四家,卓易信息虽然最小,但也是其中一家。

不过业务收入和占比都不大。

2016-2018年,卓易信息这块业务的收入仅2,797.84万元、3,163.74万元和3,918.04万元,占比只有24.51%、21.41%和22.89%;毛利仅1,573.82万元、1,663.00万元和2,466.74万元,占比只有26.23%、25.38%和29.34%。

可见卓易信息固件业务的收入和毛利占比都只有四分之一左右。

卓易信息2016-2018年净利润(扣非)为2,734.99万元、2,896.44万元和4,245.74万元,则主要由另一块业务贡献。

这块业务叫云服务,2016-2018年,卓易信息云服务收入分别为8,619.42万元、11,614.21万元和13,195.93万元,毛利分别为4,426.65万元、4,888.11万元和5,941.18万元。

“云”分公有云和私有云,公有云基本被阿里云、腾讯云、华为云等巨头垄断,卓易信息一个多亿的销售收入,差距可想而知。

卓易信息做的应该是私有云业务,为政府、企业单独建设。

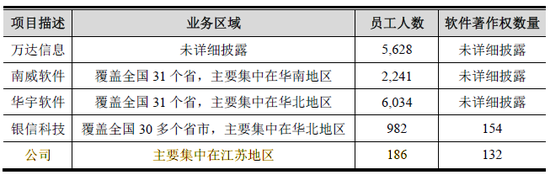

在私有云市场,竞争也较为激烈,卓易信息在招股说明书中披露,光A股就有4家上市公司,分别是万达信息、南威软件、华宇软件和银信科技,2018年销售收入分别为22.05亿、9.79亿、27.08亿和12.2亿,而卓易信息只有1.32亿,远不及对手。

除了收入,业务覆盖也逊色很多,别人覆盖全国,而卓易信息主要集中在江苏地区。

(摘自卓易信息招股说明书)

不仅如此,就是在江苏,业务来自他们根据地宜兴市的比重也很大,就是那个盛产紫砂的地方,2019年1-6月,前五名政企云客户中,有4家是宜兴的。

(摘自卓易信息招股说明书)

以上足可看出卓易信息云服务的竞争力。

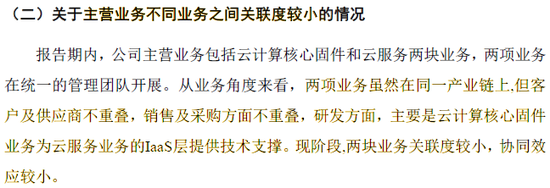

固件业务和云服务这两项业务,有什么相关性呢?

固件业务只是电脑、服务器等IT硬件中的一个小小构成软件,而IT硬件又只是云服务中的一个组成部分。

举个可能并不太恰当的例子,一家公司既生产汽车发动机中一个部件,又从事汽车运输,虽然看似都跟汽车沾边,但相关性又有多大呢?

卓易信息在招股说明书中自己披露了,“主营业务不同业务之间的关联度较小”。

(摘自卓易信息招股说明书)

在卓易信息未通过上市审核前,我们发表了文章《这家科创板企业,有两种关联性小的业务,未编分部报告,不违规吗?》。

担忧卓易信息固件业务并不太多的毛利,分摊完期间费用之后,或许是亏损或微利,真正赚钱的是竞争较为激烈的云服务。

如果投资者以固件业务的估值水平去对云服务进行估值,放牛塘证券风险研究院担忧类似于是未把沙子和金子分开进行估值。

我们建议卓易信息按照会计准则的要求编制分部报告,披露两块交联度小业务的各自财务数据,主要包括净利润情况,这样既能让投资者更好地做出投资决策,又能控制自身的信息披露风险。

但是卓易信息未采纳我们的建议。

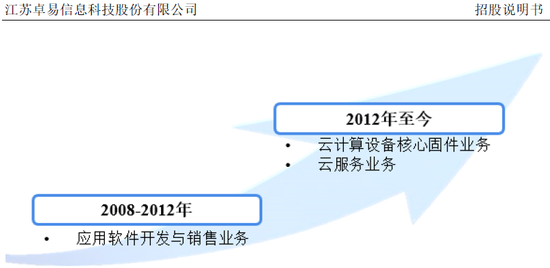

根据招股说明书记载,卓易信息原本并没有拥有固件业务,2012年收购了拥有固件业务的南京百敖公司。

南京百敖公司成立于2006 年10月,由北京中科院软件中心有限公司(中科院控股的国有企业)和 UNISUN HOLDING INC分别出资51%和49%设立,2008年就开始给英特尔供货。

经过几次股权变更,最终成为卓易信息的全资子公司。

这次收购,卓易信息只花了一千万元!

(摘自卓易信息招股说明书)

七年后的今天,卓易信息市值达68.7亿元!

2016-2018年和2019年1-6月,卓易信息对英特尔销售分别为1,608.53万元、1,938.51万元、1,788.79万元和1,057.33万元,合计为6,393.16万元。

而英特尔2016年对卓易信息的投资2021万元,已经账面浮盈2.27亿,期间从卓易信息的采购额不过六千多万,换个角度来看的话,英特尔因为这笔投资的回报,把六千多万的采购额扣除,还赚了一个多亿。

而卓易信息股东更是回报惊人,卓易信息7年前花了一千万买了个固件业务,现在赚了好几百倍。

卓易信息现在一年只有两三千万的固件业务,7年前的2012年,南京百敖公司出售这块业务时,已经在2008年就与英特尔进行合作的情况下,当时的收入究竟有多少,为什么当时才卖了一千万元,现在卓易信息市值达68.7亿元,有多少是固件业务贡献的?

卓易信息股东以及英特尔,能够获得如此高的回报,他们赚的究竟主要是谁的钱?

是卓易信息股东、管理层、英特尔太牛,还是科创板太牛?

在美股上市、市盈率只有13.23倍的英特尔,在中国投资了一家四分之一做固件业务、四分之三做云计算的科创板企业,上市后市盈率竟达133倍,10倍于自己,3年斩获12倍回报。

放牛塘证券风险研究院乐观猜测,这是否会激起英特尔等巨头大力投资拟上科创板企业原始股的激情?

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王帅

《电鳗快报》

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

热门

手机版

手机版

相关新闻