2019-12-03 09:40 | 来源:丫丫港股圈 | | [要闻] 字号变大| 字号变小

这个消息一度引发市场恐慌,北大方正旗下另外一只2020年4月份到期的年利率为4.575%的债券,价格已经跌为74.5元,到期收益率高达96%。

来源: 丫丫港股圈

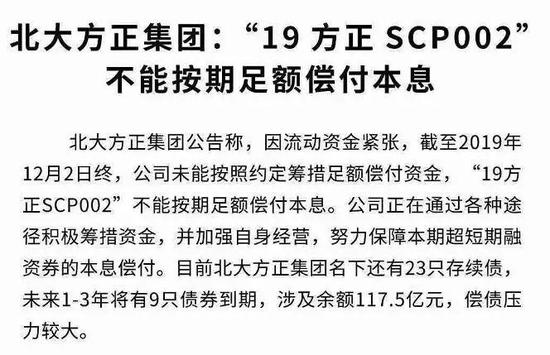

今天,北大方正有限公司由于流动资金紧张,本应于12月1日支付本息的“19方正SCP002”仍然未能按期足额偿付本息。

这个消息一度引发市场恐慌,北大方正旗下另外一只2020年4月份到期的年利率为4.575%的债券,价格已经跌为74.5元,到期收益率高达96%。

意思就是说,假如你今天买入这只债券,假如明年4月份北大方正顺利支付本息,你的年化收益率将达到96%!

债券市场一般出现这种高收益率,足以说明这只债券的风险之高。而在债券违约前一天,北大方正的信用评级居然仍为AAA级。

今年截至11月28日,债券违约数量已经达到166只,涉及债券规模达到1425亿元。如今,校企北大方正也加入到债券违约的大家庭,看来债券市场的刚性兑付问题有希望被打破了。

校企合作

这次事件的主角 -- 北大方正,是一家由北京大学于1986年投资创办的集团公司。当时北京大学注资40万元,任命王选院士为决策人,公司以汉字信息处理与激光照排技术起家。

当时的市面上,制版印刷还只有西文,并没有中文。相对于西文只需几时个字母即可完成印刷,中文光是常用字就有五六千个。

而王选院士通过发明了一系列算法,将笔画通过参数表示,成功解决了汉字的计算机存储和输出这一个世界性难题。

到1993年,国内99%的报社和90%以上的黑白书刊出版社和印刷厂采用了以王选技术为核心的国产激光照排系统,中国传统出版印刷行业被彻底改造。

激光照排技术的成功,也代表了当时校企合作模式的时代潮流。

在上个世纪80年代中期到90年代中期,我国大学的教育经费不足,很难支撑起日常的研究;另外一方面社会上企业少,学校的研究很难通过社会上的企业进行变现,对社会产生积极的影响。

于是,当时的学校只能挽起袖子自己干。

除了北大,其他的所有国内顶级学府基本都参与进这场潮流之中。

同为中国最顶级学府的清华大学,其掌控的“清华系”堪称高校系资本中的航母。

清华大学全资拥有的清华控股,旗下运营着四大综合性集团 -- 同方股份(7.970, -0.05, -0.62%)、紫光集团、启迪控股、诚志股份(14.060, 0.00, 0.00%),这些集团又控股9家上市公司,比如紫光集团就分别控股紫光股份(26.960, -0.20, -0.74%)、紫光国芯、紫光学大(32.790, 1.23, 3.90%)等上市公司,启迪集团控股启迪古汉(11.260, -0.11, -0.97%)、启迪桑德。

这些公司涉及技术与硬件、资本货物、制药、媒体等多个行业,上市公司的总市值超过3000亿元。

而其他的顶级学府,如中国科技大学、复旦大学、浙江大学,也培养出了各自的校企科大讯飞(32.600, -0.36, -1.09%)、复旦复华(7.970, -0.03, -0.38%)、浙大网新(9.620, -0.17, -1.74%),纷纷登陆资本市场。

顶级学校有顶级的人才和科研队伍,通过控股/参股企业的运作,将实验室里面的成果应用到社会,这种产学结合的方式在当时算是一种先进的生产模式。

模式弊端

但是,进入21世纪以来,校企合作的模式好像出现了问题。

在2017年,十八届中央第十二轮巡视中,14所中管高校里面,13所都被指出有校办企业的问题。比如北京大学被指校办企业管理混乱,同济大学、浙江大学等被指校办企业廉洁风险大。

而且,这些披着名校光环的校企,没有成为任何一个领域的龙头。

事实上,在过去的十几年,随着国家逐步的开放,我们的社会资本活跃,各种类型的创业项目层出不穷,每一个领域都有大量的公司在竞争。

在激烈的竞争下,这些公司都要逼着自己迅速进化,成为最适合环境的企业,要不然就只能倒闭。因此,某个领域最后的赢家都是自然选择出来的强者,比如从死人堆里爬出来的美团,如今市值已经突破5000亿元。

这些企业无论从管理层素质、组织架构、薪酬激励等各个方面,都做得足够好。

而反观校企,由于有国家的支持,每年又有大笔的经费补贴,没有生存压力的他们自然就没有改革的动力。在过去十多年,校企身上产权不清晰、人事关系冗余、科技转化等问题,一个都没有解决。

用产权不清晰来举例,这个问题导致了学校行政对校办企业的多方干预,行政意愿与市场经济运行规律或有冲突。

在学校的行政干预之下,企业无法针对市场的变化迅速做出决策,更严重的是,学校干预过多,非常容易出现权力寻租的情况,滋生腐败。

北大方正旗下的方正科技(3.250, -0.03, -0.91%)(维权),曾经就发生了个人侵吞公司财产的丑闻。

2001年至2004年,时任北大方正董事长魏新、时任执行总裁李友、时任副总裁余丽,在北大方正的改制过程中,将北大方正2002年12月31日的净资产审计值由20.69亿元人民币,降至只有8029万元人民币。

然后,这三人利用职务之便,非法获取方正科技巨额资金,用于支付他们非法获取北大方正权益的转让款。

也就是用方正自己的钱,帮他们买方正科技。

管理如此混乱,北大方正的业绩自然就好不到哪里去了。过去的五年,北大方正旗下的方正科技的利润总和是负数,即五年时间都无法盈利。此外,无论是净资产收益率还是利润率,都无法让投资者满意。

而在公司经营质量如此差的情况下,北大方正的管理层还在享受高薪待遇。面对无法偿还的债务时,北大方正一边坚定表示不会破产,一边又组建债权人委员会“赖账”,行为自相矛盾。

这也是很多校企的现状,由于企业管理结构不够合理,导致经营效率低下,虽然身披名校的光环,但是事实上占用着国家的资源。

往日的国家重器,竟然变成如今的社会毒瘤。因此,校企改革变得势在必行。

2018年以来,国务院办公厅颁发了关于校企改革的42号文,决心清理一些经营比较差的校企,而经营还可以,但是和高校的研究关联较少的企业,则进行脱钩处理,让其自生自灭,符合市场的规律。

债券违约

在过去很长一段时间,刚性兑付是我国金融行业的通行规则。

什么是刚性兑付?简单来说,就是金融机构对投资人承诺保本保收益,出现兑付困难时,金融机构要“兜底”、垫付资金。

刚性兑付是金融业制度扭曲的结果,目前政府管制过多,导致政府在经济生活中承担着无限的责任。

在刚性支付的潜规则下,所有人都在谈投资和杠杆,至于什么样的活动能够得到10%以上的回报,甚至20%的回报,投资者心里都很清楚。但是,击鼓传花只要这个棒不跌在自己手里,我就继续玩下去,跌在我的手里,我就去找政府”。

从2015年开始,央行开始发话要打破刚性兑付,需要投资者自己去承担投资亏损的风险,让资产管理市场化。于是,近几年,债券违约数逐年增加。

进入2019年,截止前11个月已经有156只债券出现违约,涉及违约金额合计1213.51亿元。这个数据已经超过了2018年的债券违约总和,2018年违约债券共计125只,违约金额1209.61亿元。

根据违约主体的性质来看,发生违约的主要是民企,中央国企的只有中信国安(3.340, -0.04, -1.18%)和被投资者成为“伪国企”的华阳经贸,地方国企有三家,分别为青海盐湖股份、天津浩通物产和沈阳机床。

而现在,校企也开始进入到违约的浪潮中。

近日,清华大学控股的紫光集团、北京大学控股的北大方正,美元债价格出现暴跌,创历史新低。

其中,紫光集团旗下2023年到期的美元债(彭博代码:AQ864586corp)收益率10月31日大幅上行216BP,10月以来累计增幅335BP;北大方正旗下2023年到期的美元债(彭博代码:AQ849207corp)于10月28日以来收益率连续上行577BP,10月以来累计增幅1068BP,紫光集团和北大方正其他存续美元债也出现暴跌。

纵观紫光集团和北大方正,剔除名校的光环之后,其业务能力并不强,同时还十分依赖债务。

紫光集团主要从事IT、电子元器件及相关设备制造和服务,其利润受补助的影响程度大,剔除补助后公司自身经营效率一般,公司归母净利润连续2年亏损。2018年紫光集团利润总额10.11亿元,但各类补助规模为24.34亿元。

北大方正的业务覆盖信息技术、医疗医药、金融证券、大宗商品贸易、产业地产等多个板块,其业务较为分散、缺少亮点,公司归母净利润已经连续3年亏损。公司募集说明书称信息技术产业和医疗医药产业是其核心业务板块和主要发展方向,但两板块盈利能力较弱,2018年两板块合计收入占比仅21.50%。2018年收入贡献最大的板块是大宗商品贸易,收入682.31亿元,占比51.20%;而毛利润贡献最大的板块是产业地产板块,占比46.37%,其次是金融证券板块,毛利润占比32.85%。

从现金流角度来看,紫光集团和北大方正的资金均高度依赖债务滚动。当前短期刚性债务均超过500亿人民币,倘若拿走校企带来的信仰加成,则再融资的不确定性很容易导致公司陷入流动性危机。

可见,这些校企在经营上并无特点。假如它们不调整自身的问题,而是不断的依赖政府的兜底,完全是浪费国家的资源。

这次北大方正的19方正SCP002债券逾期,可以看作是国家释放的信号。

结论

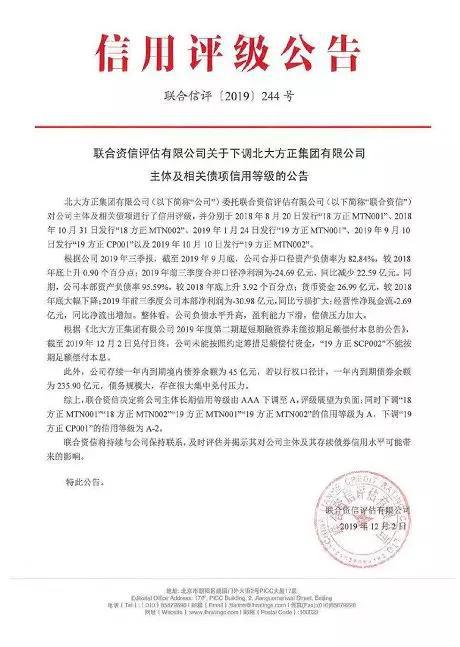

北大方正在债券逾期之后,信用评级从AAA级被下调至A级,评级展望为负面,投资者之前假如依据信用评级而买入这只债券,相信会被坑得吐血。

但是和这些损失相比,让市场规范化的意义无疑更大。

2019年,教育部公布了高校的财务预算,总计4229.72亿元,位列第一的清华大学预算为297.21亿元,预算超过百亿的高校在今年突破8所。

这些钱,假如花在教育上,无论多少都不为过,但是假如中间被别有用心的人用来办企业,最后还要政府兜底,那么对于国家资源无疑是严重的浪费。

所以,长远来看,打破刚性兑付是一件好事,经营失败的企业就应该走破产程序,释放资源;债券的投资者投资失败,就应该承担相应的风险。

而高校也应该回归到办学的本质上,每年国家拨给的财政预算不是让你开办企业的。

责任编辑:王帅

《电鳗快报》

热门

手机版

手机版

相关新闻