2019-11-21 01:16 | 来源:亿欧网 | | [科创板] 字号变大| 字号变小

云计算核心固件开发是卓易科技的核心业务之一,但该业务国际竞争力较差,与国际巨头相比仍有较大差距,在国内市场依赖下游计算设备厂商的需求,市场份额较低。

直击科创丨两大业务均有“七寸”,抗风险较差的卓易科技难抵市场风暴

直击科创丨两大业务均有“七寸”,抗风险较差的卓易科技难抵市场风暴

来源亿欧网

11月14日,江苏卓易信息科技股份有限公司(简称“卓易科技”)科创板IPO申报状态进入“注册生效”阶段。四轮问询、核心技术遭拷问,卓易科技IPO之路充满艰辛。

2008年成立的卓易科技多年来专注于云计算业务,为云计算设备厂商、政企等客户提供BIOS、BMC固件开发以及云服务是其两大核心业务。在四轮问询中,两大核心业务均不同程度的问题,业务收入规模小、抗风险能力差,卓易科技如何抵御未来市场的腥风血雨?

国际市场巨头环伺、国内市占低,固件开发寄希望于国产替代化

云计算核心固件开发是卓易科技的核心业务之一,但该业务国际竞争力较差,与国际巨头相比仍有较大差距,在国内市场依赖下游计算设备厂商的需求,市场份额较低。

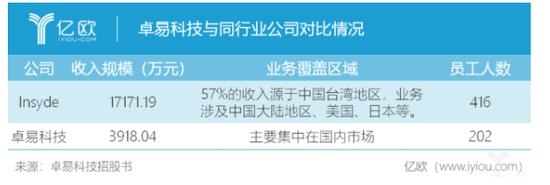

云计算核心固件开发主要是为CPU、计算设备厂商提供服务器,不仅需要长期的技术工程经验还需要多年的市场经验积累。因此,在国际市场上,AMI、Phoenix 及 Insyde 等三大国际厂商占据了固件产品大半江山,卓易科技在市场占有率占有率和收入规模上均有着较大差距。

注:AMI、Phoenix非上市企业其财务数据无法通过公开渠道获取。

在招股书中,卓易科技与Insyde进行了对比,其收入规模、业务覆盖、员工人数等方面,均与Insyde有着较大差距,而且卓易科技的固件开发业务主要集中在国内市场。

即便卓易科技有意拓展国外市场,但其面临的挑战并不轻松。由于CPU厂商对于固件厂商的需求是为其CPU提供配套的固件技术开发服务,从而测试或适配其CPU是否满足计算设备运行的需要。因此,CPU厂商不批量采购固件产品,固件产品主要由英特尔这类计算设备厂商批量采购。

据了解,英特尔已经成为卓易科技云计算核心固件业务的重要客户。纵使卓易科技同AMI、Phoenix等公司一样成为了英特尔的技术提供商,但是想缩小与三大巨头的差距并不简单。在其第二轮审核问询函的回复报告中提到,卓易科技的云计算设备核心固件业务收入结构中,基于英特尔X86架构CPU固件收入占其云计算设备核心固件业务收入较高。正因为英特尔是卓易科技固件业务收入、毛利的重要来源,如英特尔若终止协议,便会在短期内对发行人的核心固件发展产生不利影响。

在拓展国际市场过程中英特尔是卓易科技的重要跳板,但其与英特尔既是参股方又是业务合作方的双重关系使其不得不与其保持一定距离。在利益纠葛的漩涡中,卓易科技走向国际化之路或许不会一帆风顺。

镜头转向国内市场情况,现阶段卓易科技依赖下游计算设备厂商,但是下游厂商出货量较少,导致整体收入水平不高。不过,该公司在招股书中多次强调,在国家信息安全的“自主、安全、可控”战略的推动下,将会为其提供反超巨头的良机。

不可否认,为了从根本上保障国家信息安全,国家正在推动自主可控信息产业的发展。从国家战略层面来看,国产化芯片需要配套国产BIOS固件。

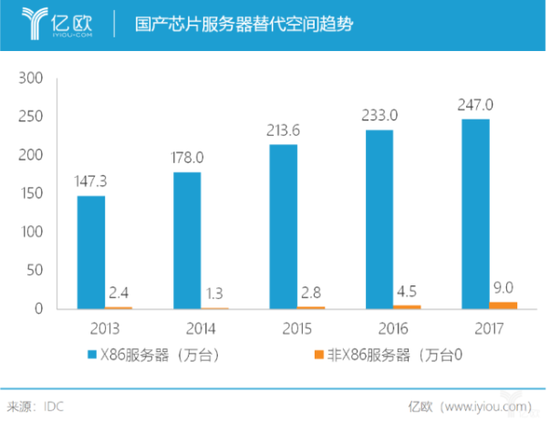

根据IDC公布的数据显示,从2013-2017年,X86服务器从147.3万台上升到247.0万台,非X86服务器已经从2.4万台发展到9.0万台。由此可见,国产化芯片服务器替代市场成长空间巨大,进而将带动国产化BIOS、BMC固件的配套需求。不断提升固件业务的技术水平和业务开拓能力,有望帮助卓易科技抓住国产替代风口。

依赖特定区域、特定客户,云服务业务收入规模小

目前,国内云计算产业尚处于起步阶段,市场上存在大量的云计算厂商。其中,IaaS 领域的公有云业务已基本形成以阿里云为代表的一超多强格局。而卓易科技重点开拓政企云和物联网云应用及平台建设领域,市场份额较为分散。

在云服务市场,与万达信息(17.380, -0.59, -3.28%)、南威软件(10.700, -0.07, -0.65%)、华宇软件(24.020, -0.31, -1.27%)、银信科技(7.790, -0.12, -1.52%)等公司相比,卓易科技在收入规模、员工人数、业务区域均有着较大差距。除万达信息没有披露详细业务区域外,南威软件、华宇软件、银信科技等公司业务覆盖全国30个省市以上。

而卓易科技的业务主要集中在江苏地区,2016年-2019年1-6月,来自该地区的销售收入占公司销售收入比重分别为 75.34%、77.77%、62.09%和 55.44%。在其招股书中提到,地方政府相关政策支持对其业务推广有一定助益。一旦,该地区政府财政及企业信息化建设预算减缩或市场容量饱和该业务便出现收入增长瓶颈。由此可以看出,业务过于集中会给企业发展带来限制。

在垂直领域,尤其在政企云方面,我国大型城市的云服务业务发展较为成熟、信息化程度也较高,参与竞争者较多。卓易科技在政企云方面采用PaaS+SaaS 的模式开发软件,其中核心 PaaS 平台提供定制化软件研发平台和部署的中间件平台,可大幅提升开发能力。与此同时,定制化服务也会对其技术开发提出更大的挑战。

在招股书中,自2016年-2019年1-6月云服务业务研发费用占云服务业务收入比例分别为8.91%、8.11%、9.44%、12.97%。可以看出核心技术的投入对于云服务业务收入贡献率较大,但由于资金规模实力不足等影响,技术人员等主要依赖自身逐步培养,高端人才的引进速度受到限制,因此有可能制约了业务的快速发展。

随着云计算运营模式的不断清晰和成熟,市场对于云计算的接受程度不断提高,云计算市场将迎来广阔的发展空间。根据中国信通院云大所预测,仅政务云市场,2021 年的市场规模就将超 800 亿元。卓易科技想拓展业务范围、增加业务收入,技术投入已经必不可少。

云计算产业规模持续扩大,竞争能力却有隐忧

云计算已经成为全球信息产业界公认的发展重点,各国政府积极通过政策引导、资金投入等方式加快本国云计算的战略布局和产业发展,全球信息产业企业不断加快技术研发、企业转型以抢占云计算市场空间。根据中国信息通信研究院发布的《云计算白皮书(2018 年)》,2017 年全球以 IaaS、PaaS、SaaS 为代表的全球公有云服务市场规模达到 1,110 亿美元,同比增长 29.22%。预计到 2021年,全球云服务市场规模将达到 2,461 亿美元,年复合增长率达 22%。

近些年来在政府积极引导和企业战略布局等推动下,我国云计算产业保持了较好的发展态势。根据中国信息通信研究院发布的《云计算白皮书(2018 年)》,2016 年我国公有云平台建设市场规模达到 170.1 亿元,同比增长 66.0%,我国私有云平台建设市场规模达到 344.8亿元,同比增长 25.1%;到 2021 年,我国公有云、私有云建设市场规模将达到902.6 亿元、955.7 亿元,年复合增长率将分别达到 43.7%、23.0%。

国内、国外一直看好云计算,卓易科技作为行业参与者也在机遇与挑战中前行。但其两大核心业务均存在问题,固件开发业务市场占有率太低;云服务业务区域化明显,收入规模小。

卓易科技公司规模较小,两大核心业务盈利能力薄弱,抗风险能力较差。与此同时,在云计算设备核心固件等产品技术难度高、技术沉淀周期长均需要长期的积累和投入,云服务需要持续的技术开发及市场推广投入。最值得关注的是,卓易科技现有研发人员缺少高端人才。根据Wind数据显示,卓易科技的2018年研发支出为0.2亿元,但其2018年的研发人员数量有241人,占全体员工总数的72.81%,其中本科生占比75.53%。

云计算属于技术密集型业行业,高端技术人员在提升公司核心竞争力方面起着至关重要的作用。卓易科技如果不能引起资金规模限制导致技术人员流失、高端人才无法引进,势必会降低公司竞争力。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王涵

《电鳗快报》

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

热门

手机版

手机版

相关新闻