2019-11-12 10:23 | 来源:放牛塘 | | [科创板] 字号变大| 字号变小

A股目前仍是一个散户市场,散户们喜欢根据公司名称判断主营业务,我们认为,这家企业如果简称为“洁特生物”,容易造成误导。

原标题:这家上会企业简称易造成误导,且涉嫌主营业务描述未披露清楚业务本质

来源:放牛塘

广州洁特生物过滤股份有限公司的上市申请将于明天由科创板上市委审核。

这家企业的主要产品是一次性塑料耗材,用在高校、生物制药企业、医院等机构的生物实验室,差不多就是各种用塑料做的“瓶瓶罐罐”。

(剪切于企业招股说明书)

根据招股说明书披露,这家企业简称“洁特生物”,如果能成功上市,股票简称应该也是这个。

我们一开始还以为这是一家生物制药企业,因为A股上市公司简称带“生物”二字的,一般都是药企或者试剂企业。

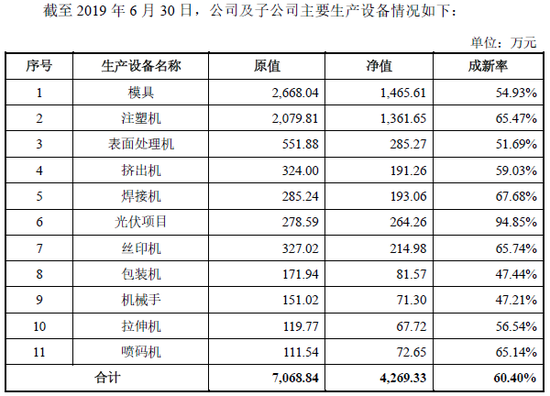

这家企业产品虽然也与生物实验室相关,但产品看上去还是用于容器功能,这家企业生产的本质还是塑料加工,核心工艺是塑料改性和塑料注塑,不信我们可以看下它家的主要生产设备:

(摘自企业招股说明书)

对塑料进行改性和注塑的应用多如牛毛,比如汽车行业,对塑料进行改性的上市公司有金发科技、普利特等,注塑加工成汽车零部件的上市公司更是有几十家,我们似乎也没看见谁简称为“XX汽车”。

A股目前仍是一个散户市场,散户们喜欢根据公司名称判断主营业务,我们认为,这家企业如果简称为“洁特生物”,容易造成误导。

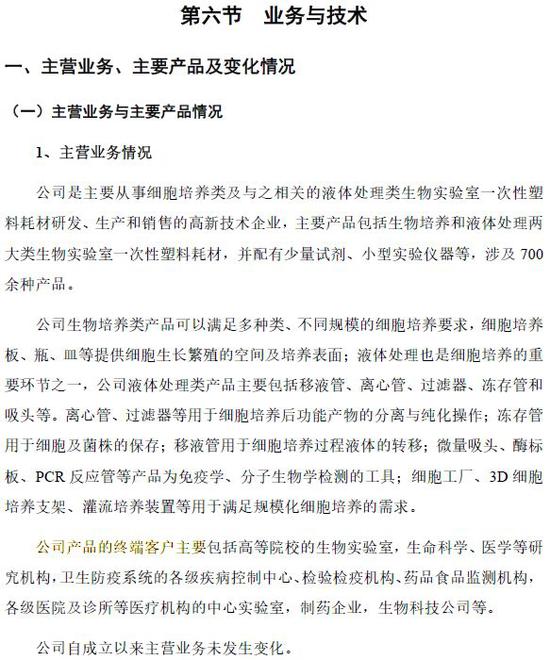

这家企业在招股说明书“第六节业务与技术”之“三、发行人销售和主要客户情况”中披露,收入主要来自ODM,即接受同行业公司委托代为生产。

(摘自企业招股说明书)

而在最为重要的主营业务情况描述中,这家企业并未说明“以ODM为主”这一经营模式。

(摘自企业招股说明书)

“主营业务情况”描述的第三段,这家企业描述的对象是“终端客户”,而不描述直接客户,企业是否有刻意淡化自身“ODM业务为主”特征?

自有品牌模式和ODM模式存在很大不同,自有品牌模式需要开拓终端市场,构建终端网络,面对很分散的终端客户,而ODM模式的重心在生产环节,只需要服务好几个大客户。

ODM全面转向自有品牌,不是那么容易的,需要树立自身品牌,构建终端销售网络,而且若全面转向,可能还会让ODM客户担忧代工厂变成竞争对手,从而影响存量的ODM业务。

我们认为,一家企业是自有品牌还是ODM为主,对投资者判断企业投资价值非常重要,很有必要在主营业务描述中清晰说明。

我们来看全球最大的代工厂富士康(股票简称“工业互联”)在招股说明书中对自己主营业务的定位:

公司是全球领先的通信网络设备、云服务设备、精密工具及工业机器人专业设计制造服务商。

人家披露的就很清楚,“制造服务商”。

这家以代工为主的企业,披露的盈利能力还是不错的。

(摘自企业招股说明书)

2016-2018年,这家企业净利润率(扣非)分别为17%、20%和23%。

以代工为主,最近一年净利润率能达23%,投资者从逻辑上要给予高度关注。

特别是这家企业收入以外销为主,2016-2018年外销占比分别为78.84%、77.19%和77.65%。

这家企业在披露国内同行业企业时说:

在生物实验室一次性塑料耗材细分领域,国内与发行人主要业务最具可比性的同行业企业主要为硕华生命和耐思生物。

披露说硕华生命2018年收入为7272.18万元,看上去远不及这家企业,耐思生物的收入则没有披露。

但是,有一家叫“浙江拱东医疗器械股份有限公司”的企业,于今年5月份申请到上交所主板上市,并公开披露了招股说明书。

拱东医疗在招股说明书中白纸黑字地披露了与这家企业类似产品的销售收入,即下表中的第二项“实验检测类”,规模与这家企业很接近。

(摘自拱东医疗招股说明书)

拱东医疗也有ODM(含OEM)业务,披露ODM(含OEM)业务毛利率2016-2018年分别为33.71%、35.05%和32.72%。

而这家企业披露的ODM业务毛利率,2016-2018年分别为44.69%、47.20%和45.06%。

这家企业的相关毛利率,各期都要比拱东医疗高出超过10个百分点。

我们有几个疑问:

1.这家企业披露的“最具可比性的同行业企业”中为啥没有拱东医疗?

2.这家企业的ODM是否也包括OEM,产品的设计都是这家企业完成的吗?是否与所有合同约定一致?是否准确区分了ODM和OEM界限?

3.这家企业的ODM毛利率与拱东医疗的存在较大差异的原因究竟是什么?

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王帅

《电鳗快报》

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

热门

手机版

手机版

相关新闻