2019-10-10 08:51 | 来源:环球时报 | | [上市公司] 字号变大| 字号变小

协议股权转让+实控人变更+借壳的资本运作方式与两个月前的“妖王”九鼎新材如出一辙。

新浪财经讯 近11个交易日10个涨停,宝鼎科技自“易主”公告以来,股价已进入疯狂状态。

9月18日晚间,宝鼎科技披露现控股股东、实际控制人朱宝松、朱丽霞、钱玉英及宝鼎集团、圆鼎投资持有的上市公司29.9%股份,拟通过协议方式转让给山东招金集团,并以部分要约方式收购不低于8%的股份。交易完成后,招金集团将择机向公司置入相关优质资产,发展新业务板块。

协议股权转让+实控人变更+借壳的资本运作方式与两个月前的“妖王”九鼎新材如出一辙。仅需取得地方国资委的批准和深交所合规性确认,而无需通过证监会审核,宝鼎科技在易主的同时,也将顺利实现原股东、新股东“双赢”的局面。

主业停滞下大股东完成巨额套现

宝鼎科技主业为研发、生产和销售各类大型铸锻件产品,提供各类钢种的大型铸锻件、吊钩总成及成套设备,产品可用于船舶、海洋工程、电力、工程机械和军工等行业。

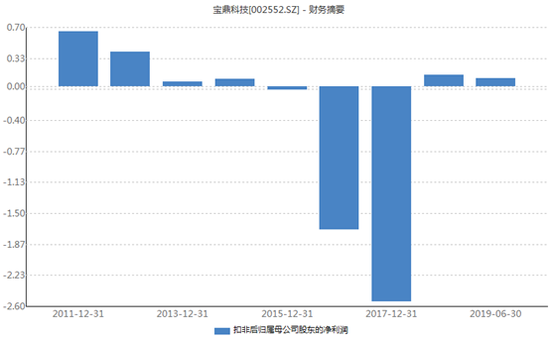

作为国内装备制造业重要部件的生产企业,宝鼎科技业务和业绩成长却早已陷入停滞。

2011年宝鼎科技在深交所挂牌,当年营业收入4.45亿元,净利润0.72亿元,这也成为了公司上市至今收入和利润最好的一年,此后业绩基本处于一路下滑的状态。

公司主业经营情况也同样如此。2011年至2019年中,宝鼎科技扣非净利润总体逐年递减,2016年和2017年甚至出现巨额亏损,其余年份也仅小幅盈利。截至今年中报,公司未分配利润-0.84亿元,仍然为负。

宝鼎科技上市以来扣非净利润

此外,公司2018年末的在建工程为0,经营已停止扩张,同时仅保有小额的货币资金和短期借款,无债券或长期借款等类似经营杠杆。可以说,宝鼎科技的各项财务指标都乏善可陈,几乎已处于“壳”状态。

与此同时,公司大股东质押比例总体偏高。朱丽霞、朱宝松、宝鼎万企集团等主要股东未解押的数量合计6950万股,占公司总股本22.7%,占持有股份数的44.66%。

宝鼎科技主要股东质押情况

在公司主业和业绩增长陷入停滞、主要股东又有较高比例质押的情况下,通过大比例的股权转让和要约收购,大股东不仅可以达到股份解押的目的,还能直接实现大额套现,可谓一举两得。

值得一提的是,如果参照九鼎新材原股东的做法,宝鼎科技大股东未转让的剩余股权之后很可能还会逐步减持变现。

新股东入股9亿 20天浮盈超10亿

对新东家招金集团而言,更可谓是“躺赢”。

根据上市公司披露的权益变动报告书,招金集团拟以约9.21亿元的价格(合每股10.06元)受让宝鼎科技原股东朱丽霞、钱玉英、朱宝松、宝鼎万企集团有限公司、杭州圆鼎投资管理有限公司持有的上市公司9156.35万股普通股,占总股本的29.9%。

除协议转让部分外,招金集团还将向上市公司全体股东发起部分要约,收购股份的比例不低于上市公司总股本的8%。要约收购部分的具体细节尚未披露。

股权转让的公告一出,宝鼎科技股价便进入疯狂模式。截至今日收盘,公司在最近11个交易日中,有10个交易日以涨停收盘。

按10.06元/股的收购价格和23.45元/股的收盘价计算,不到20天的时间内招金集团在宝鼎科技上的浮盈高达133%。从金额上看,如果不考虑未来要约收购部分,招金集团20天浮盈已超10亿元。

不仅在财务方面大赚,在取得上市公司控制权后,招金集团旗下将多一家上市平台,无论是融资渠道还是资本运作空间,未来都会获益更多。

股票价值几何尚无法确定

上市公司的股价最终还是取决于公司自身的真实价值。那么,宝鼎科技在招金集团入主后,实际价值是怎样?

根据公开资料,招金集团以黄金开采销售为核心主业,包括勘探、采选、氰冶、精炼、金银制品加工、终端销售一体化。主要产品包括成品金(矿产金)、金精矿、金精加工产品(精炼金)和金银饰品等,是最主要的利润来源。此外,其他业务还包括有色矿山资源开发、膜处理及水处理设备制造、建筑房地产等。

招远市人民政府为招金集团唯一出资人和实际控制人。近三年,招金集团营业收入分别为441.66亿、361.67亿和370.61亿,归母净利润分别为8865.31万元、10123.48万元和9868.70万元。

根据公告,招金集团承诺将择机向目标公司置入符合上市公司重大资产重组条件的主业相关的优质资产,发展目标公司新业务板块。而招金集团将在什么时候、以什么价格、装入什么样的优质资产,目前无任何线索可循。

尽管招金集团业务和业绩体量庞大,但上市公司的实际价值有多少,取决于招金集团未来的资产注入方案。目前而言,由于方案没有任何相关信息披露,因此投资者对上市公司的实际价值其实是“两眼一抹黑”的状态。

短期炒作之后,宝鼎科技股价究竟会止步于何处,只有等待招金集团最终的资产注入方案落地,市场才能看清楚。

(公司观察 文/昊)

《电鳗快报》

热门

手机版

手机版

相关新闻