2019-09-17 08:53 | 来源:中国基金报 | | [科创板] 字号变大| 字号变小

实际上,华熙生物的业务不仅仅是美妆护肤品,长久以来,华熙生物都是以玻尿酸原料供应商的身份在医美行业占据一席之地。

来源:中国基金报

原标题:毛利堪比茅台!这家医美巨头要上科创板,美女大股东打造800亿帝国

见习记者任子青

近日,华熙生物科技股份有限公司向证监会提交了上市注册申请,这意味着华熙生物距离成为“首家登陆科创板的医美企业”又近了一步。

因“故宫口红”一举成名

此前,华熙生物曾凭借“故宫口红”为路人所知,由于外观别致,使用感佳实现流量口碑双丰收。2018年12月,华熙生物利用专利产品“油分散透明质酸钠”为核心原料,与故宫博物院合作推出六款售价为199元的“故宫口红”,“故宫系列”产品还有唇膏、面膜等。堪称国货之光的故宫口红上市短短两日首批预售款即宣告售罄,截至目前,故宫口红累计销售超10万支,销量可观。

实际上,华熙生物的业务不仅仅是美妆护肤品,长久以来,华熙生物都是以玻尿酸原料供应商的身份在医美行业占据一席之地。

据悉,华熙生物是全球领先的、以透明质酸微生物发酵生产技术为核心的高新技术企业,透明质酸产业化规模位居国际前列。同时也是国内最早实现微生物发酵法生产透明质酸的企业之一,在医药、化妆品及功能性食品中应用十分广泛。公司坚持研发驱动的发展理念,将研发资源集中在生物发酵法生产透明质酸相关领域,实现技术突破,占领行业制高点,依靠技术打造品牌。如今,华熙生物基于核心发酵技术和交联技术实现透明质酸原料的规模化生产,研发水平和技术实力位于国际领先水平。

毛利率堪比茅台,研发投入过少遭问询

作为玻尿酸龙头企业,华熙生物受益于微整形的盛行与“颜值经济时代”的影响,营收业绩一路顺风领跑,毛利率堪比茅台等优质白酒企业。

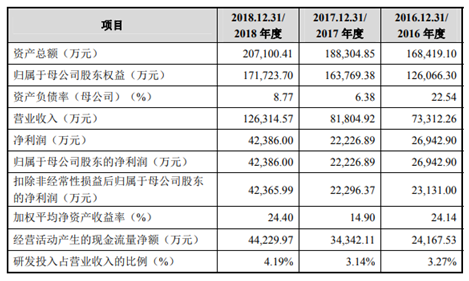

华熙生物的招募书中显示,自2016年至2018年,营业收入及净利润均实现大幅上涨。2018年度营业收入为12.63亿元,较2017年度同比上涨54%;2018年度净利润为4.24亿元,较2017年度同比上涨90%。其中2018年度较2017年度大幅增长的原因是由于战略调整及内部管理落地及新技术新产品的面世。

近年来,公司通过持续的研究和生产工艺的技术革新,产能不断放大,透明质酸产量从2000年的0.8吨,增长到2018年的近180吨,产业化规模位居国际前列。今年上半年,公司实现营业收入8.09亿元、归母净利润2.65亿元,分别同比增长44.33%、40.22%。公司预计,今年1-9月净利润将同比增长30%至40%。

值得一提的是,2016-2018年度,华熙生物近三年的主营业务的毛利率分别为77.22%、75.40%和79.94%,综合毛利率一直保持着接近80%的较高水平,其中某些产品的毛利率甚至超过了90%,堪比茅台等优质白酒企业。

公告显示,华熙生物在报告期内的营业收入99%以上都是来源于原料产品、医疗终端产品、功能性护肤品三类产品的收入构成,三类产品占主营业务收入的比例分别为98.16%、98.34%和99.56%。报告期内,原料产品业务占主营业务收入的比例超过50%,是公司的核心业务之一。

医疗终端产品主要包括骨科关节腔注射剂、皮肤和医疗产品等,得益于透明质酸在医疗领域广泛应用,2016-2018年销售收入持续增长,复合增长率为27.79%。另外,功能性护肤品的业务也成为报告期内规模增长最快的业务。

同时,在招募书中可以看到,2016-2018年期间华熙生物的研发投入占营业收入的比例也在逐年提升,由3.27%提升至4.19%。但是有业内人士表示华熙生物的这一比例依然明显低于15%的行业标准。

对此,上交所曾针对华熙生物研发费用低于同行业可比公司的情形下,还能保持国际领先地位的方法和合理性进行了问询。华熙生物对此表示:“除费用化的研发费用外,公司重视新产品开发、工艺改进、技术储备相关的研发投资,在财务中未进入研发费用核算,主要包括投入合资公司用于药品的安全性及药效评价研究及产品注册、为改进工艺、实施技术改造而持续增加的设备改造投入、Revitacare核心研发人员薪酬奖励。因此,华熙生物2016-2018年与研发活动相关的研发支出总计约2.38亿元,占营业收入的比例分别为5.99%、11.01%和8.25%。”

不满股价表现,曾于港交所退市

业绩斐然的华熙生物此前已经在资本市场中历练过。华熙生物科技于2008年10月在香港联交所上市,但是由于上市以来公司的股价表现持续低迷,2017年6月选择退市。

在退市公告中,华熙生物称,自上市以来公司的股价表现一直不令人满意。作为全球最大的透明质酸原料生产商之一,公司十分重视其声誉。股价低迷对本公司的客户口碑、继而对其业务以及员工士气造成不利影响。此外,公司希望节省上市相关成本及开支,希望将这些资金用于公司的业务营运。

从上市期间的股价方面来看,2008年至2012年,华熙生物股价一直在3港元以下徘徊;2012年9月起,股价开始启动,涨势持续到2014年年中,最高一度触及27.8港元;之后直至退市其股价在10港元到20港元之间震荡。从2012年最低的1.8港元到2014年的最高27.8港元,两年时间股价最大涨幅15倍。

华熙生物在港股上市期间的最大受益者是私募涌容资产,华熙生物从2012年到2013年短短不到8个月的时间里,涨了10倍。2017年6月,华熙生物从港股退市时,注销价为16.3港元,比最后交易日的收市价14.30港元溢价13.99%;总市值为59.48亿港元,约50.87亿元人民币。

美女富豪赵燕打造“华熙帝国”总资产逾800亿

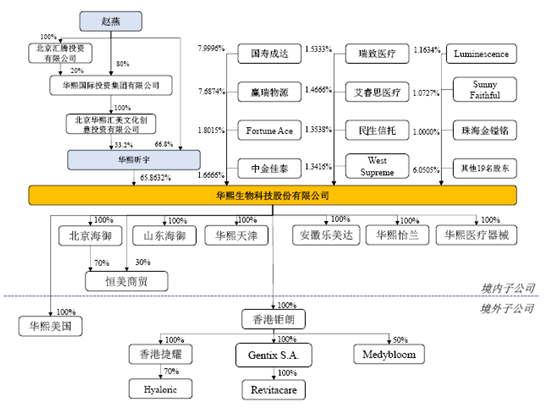

从华熙生物招的股权结构来看,华熙昕宇持股65.86%为公司第一大股东;中国人寿旗下国寿成达持股8%股权为第二大股东;赢瑞物源持股7.69%为第三大股东。此外,还有中金佳泰、民生信托、艾睿思医疗、瑞致医疗及珠海金镒铭等十几家机构。

除此之外,华熙生物还拥有7家境内控股子公司,6家境外控股子公司,1家境外联营公司及1家分公司。

华熙生物的控股股东华熙昕宇的涉猎领域相当广泛,包括文化体育、重资产运营和股权投资等。值得注意的是,华熙昕宇的实际控制人为赵燕,而华熙生物并不是赵燕旗下唯一产业布局。

公开资料显示,赵燕女士于1989年创立了华熙国际投资集团。经过三十年的发展,华熙集团现已成为一家以文化体育产业和健康美丽产业为核心、以综合产业投资和股权投资为支撑的多元化集团公司,拥有八十余家海内外全资子公司和投资控股、参股公司,总资产逾800亿元。

招募书显示,赵燕主要在27家企业任职,其中包括华熙国际投资集团有限公司、华熙昕宇投资有限公司、北京华熙中环物业管理有限公司、华熙国际影视投资管理有限公司、北京五棵松文化体育中心有限公司等。另外天眼查数据显示,赵燕的所有公司为89家,拥有实际控制权的公司为185家。

华熙稳居微整形市场的头把交椅

医美市场前景广阔

目前国内医美市场中,全球透明质酸原料的TOP 5生产企业均为中国企业,且华熙以其明显的占比优势稳居微整形市场的头把交椅。

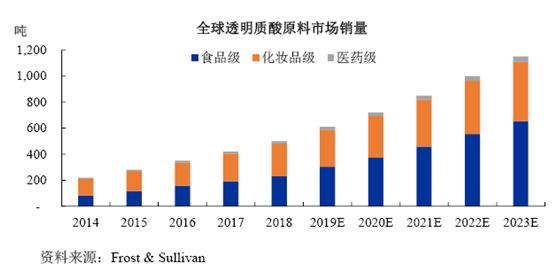

据数据统计显示,预计国内2019年美容整形市场量将达到2138亿元。其中,玻尿酸以其安全、无痛又便宜的优势吸引大多数消费者,也成为了“微整形”界的引领者。2018 年,我国透明质酸原料销量达到430吨,占全球销量的86%,原料的市场规模达到30.7亿。华熙生物作为全球与中国最大的玻尿酸原料生产商,在玻尿酸行业具有差异化竞争优势,近三年在中国的平均玻尿酸产量占比超过43%。

近年来一枚市场的迅速扩张,使得透明质酸原料的销量保持快速增长。根据研究机构Frost & Sullivan的分析,2018年,全球透明质酸原料销量达到500吨,2014-2018年复合增长率为22.8%,预计未来五年将保持18.1%的高复合增长率,预计2023年销量可增长至1,150吨。2018年,食品级、化妆品级和医药级透明质酸原料的销量分别达到230吨、250吨和20吨,2014-2018年复合增长率分别为29.4%、18.0%和22.1%,预计2023年销量可分别增长至654.3吨、454.5吨和41.2吨。

有望成为科创板第一家医美企业

据上交所官网显示,在上市前期审核问询环节,华熙生物高效完成了四轮问询。但是由于连续三年研发投入不足的问题,备受诟病。2018年华熙生物的研发投入占应收的比例约为4.19%,远低于行业平均水平。在问询过程中多次因研发投入占收入比持续低于5%,要求表明是否存在研发投入不足的情况。

由于科创板企业除了市场占有率与营收业绩外,更注重科技研发,所以华熙生物表示在产品研发与研发团队等方面作出了一些调整。公司在国内建有济南、上海两大研发中心,同时在法国拥有专业的技术与产品研发团队,已形成微生物发酵技术、交联技术两大核心技术平台,并将在未来继续坚持研发驱动的发展理念,继续引领行业发展。

据了解,此次华熙生物拟公开发行不超过4956.26万股,拟募集资金总额31.54亿元,主要投向华熙生物研发中心提升改造项目、华熙天津透明质酸钠及相关项目、华熙生物生命健康产业园项目。

据此上市完成后,华熙生物也将成为科创板第一家医美企业。未来,“故宫口红”幕后推手——华熙生物是否能通过“上市”实现逆袭,值得持续关注。

《电鳗快报》

热门

手机版

手机版

相关新闻