2019-07-18 08:06 | 来源:新浪财经 | | [上市公司] 字号变大| 字号变小

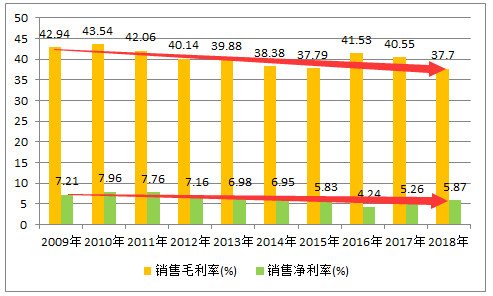

从盈利能力看。根据百威亚太招股书发现,百威亚太毛利率为55.17%,净利率为16.66%;而青岛啤酒毛利率则为37.70%,净利率为5.35%。这些数据或说明,青岛啤酒盈利能力不如百威亚太。

编者按:作为国内啤酒曾经的“老大哥”青岛啤酒,百威亚太为何在中国市场无论是盈利能力还是销售额均超过青岛啤酒。百威亚太究竟做对了什么?青岛啤酒又错过了什么呢?通过与百威亚太对比发现,青岛啤酒存在三大“迷失”,第一,在行业格局进一步重塑期,青岛啤酒外延式并购节奏放缓,给了竞对“偷渡”的机会;第二,在整体消费升级的背景之下,青岛啤酒高端化产品占比相比百威亚太占比还不够,产品结构有待升级;第三,青岛啤酒包装材料等“非战略成本”的攀升,有待进一步降本增效。

此外,青岛啤酒还面临着南方市场营收持续下滑的压力。

近日,百威亚太港交所IPO计划中止事件成为资本市场焦点。百威亚太此次IPO计划,募集资金规模最高为764.47亿港元,估值水平最高或达4981.78亿港元。

根据wind数据显示,百威亚太2018年共卖出了104亿升啤酒,其中中国市场为其贡献了76%的销量。2018年百威亚太营业收入和净利润分别为581亿元和97亿元,其盈利能力毋庸置疑。

作为国内啤酒行业品牌价值第一(世界品牌实验室发布)的青岛啤酒,无论是盈利能力还是市场销售额,似乎均逊色于百威亚太。

青岛啤酒市场份额增长、盈利能力均逊色于百威亚太

从盈利能力看。根据百威亚太招股书发现,百威亚太毛利率为55.17%,净利率为16.66%;而青岛啤酒毛利率则为37.70%,净利率为5.35%。这些数据或说明,青岛啤酒盈利能力不如百威亚太。

再从市场销售总额看。根据GlobalData资料显示,在中国啤酒市场,百威亚太为销售总额排名第一,其次为华润雪花啤酒,而青岛啤酒则排名第三。

而从销量增长看啤酒公司市场成长性,青岛市场逊色于百威亚太。根据GlobalData数据显示,从销量市场份额看,2013年青岛啤酒销量市场份额占比为15.4%,而百威亚太为12.9%,相差份额为2.50%;2018年青岛啤酒市场销量份额占比为16.4%,而百威亚太则为16.2%,相差份额仅为0.2%。从市场份额增长看,青岛市场份额仅增加一个百分点,而百威亚太则增加三点三个百分点;从市场份额差距看,百威亚太销量份额占比逐渐与青岛啤酒缩小,将要趋近于接近。

曾被华润啤酒超越后,青岛啤酒市场销量份额又进一步被百威亚太缩小差距。从上图销量市场份额也可以进一步看出,2013年至2018年,本土控股企业中市场份额增长最快为华润雪花,其次为燕京啤酒,最后为青岛啤酒。

青岛啤酒一度是中国最大的啤酒企业,为何国内市场销量份额增长如此缓慢,而百威亚太又为何能增长相比同行较为迅速?

众所周知,百威啤酒被巴西3G资本接盘后迅速长成全球啤酒企业巨头,而这背后则暗藏3G资本一系列的投资经营的经典打法,如并购扩张、品牌定位和厉行控制成本等策略。3G资本对百威亚太做对了什么?这套经典打法是否对青岛啤酒具有参考价值?基于此,将透过复盘百威亚太的经营案例,同时对比青岛啤酒经营实况,进而希望能够找到对公司内生或外生增长具有参考意义的“经营线索”。

百威亚太并购扩张策略VS青岛啤酒的扩张“沉默”

作为百威啤酒操盘手之一的灵魂人物雷曼曾表示,仅通过资金管理无法成就可持续的事业,但通过打造一家优质企业,可能带来惊人的回报。这句话折射出其经营投资理念,即通过主动参与市场可创造更大价值。这一理念在百威英博身上得到验证。

百威英博扩张策略一开始以外延式并购切入市场,然后输入高效的经营管理,从而使其标的盈利能力得到大幅提升。百威亚太也延续了这一策略。

在中国,百威亚太相继收购了哈尔滨啤酒、雪津啤酒等一系列国产啤酒品牌;2017年,百威亚太收购了澳洲精酿啤酒厂4 Pines及Pirate Life;2018年,百威亚太再将一家位于澳洲的网上零售商及一家韩国精酿啤酒厂收入囊中。一系列的买买买背后,也使得其商誉上涨,根据wind数据,截至2019年3月31日,公司商誉132亿美元,占总资产的51%。

此外,百威亚太表示也会继续配置市场扩张模式,同时也会将成功市场经验共享到其他新开拓的市场。百威亚太会根据市场相似度,然后将成功的经验复制借鉴到其他类似市场。如百威亚太在中国取得的成功经验,其也将会将其成功经验模式复制借鉴到印度、越南等新兴市场地区。按照百威亚太这种理念,成功的市场经验是可以复制的。

那百威亚太一系列的操作背后是否有成效呢?我们或许可以从其亚太市场份额可以看出一二。

根据GlobalData的资料,百威亚太2018年,在中国以啤酒销售额计排名第一,并以啤酒销售额及啤酒销量计在快速增长高端及超高端类别合计排名第一;在澳洲以啤酒销售额及啤酒销量计排名第一;在韩国以啤酒销售额及啤酒销量计排名第一;在印度以啤酒销售额及啤酒销量计排名前三,并以啤酒销售额及啤酒销量计在快速增长高端及超高端类别合计排名第一;在越南以啤酒销售额及啤酒销量计在快速增长高端及超高端类别合计排名前三。

综上可以看出,百威亚太通过外延式并购、共享成功经验以及保持市场持续扩张态势等策略,使得其成为亚太市场领先者。对比百威亚太,青岛啤酒这些年是如何做的呢?

从青岛啤酒外延式并购力度看。青岛啤酒自2001年前大规模并购后,战略似乎有所收缩,从外延式并购转向了内部整合,这期间青岛啤酒外延式并购的停滞似乎给了华润啤酒超越的机会。

华润啤酒在2006年超越青岛啤酒后,随即又于2007年连续收购四川蓝剑啤酒、一举拿下14个啤酒厂。自此才使得青岛啤酒也重新加紧收购扩张,但是节奏有所趋缓,这或许可以从商誉增长情况间接看出。

根据青岛啤酒历年年报发现,2006年至2010年青岛啤酒商誉期末余额为1.23亿元,2011年至2013年该余额为10.82亿元,2014年至2018年,该余额为13.07亿元。商誉大致三四年后增长一次,这或可以说明公司并购周期较长,且并购节奏有所趋缓。

来源:wind青岛啤酒历年年报

根据wind数据进一步显示,自2007年后,青岛啤酒最大收购项目为2010年山东新银麦啤酒公司收购,交易价值规模为18.73亿元,其他收购项目则交易金额相对较小。

根据申万宏源研报显示,在2001年之前青岛啤酒属于大规模并购布局阶段,其规模回归行业第一;在2001年至2005年公司外部扩张有所放缓;在2006年至2010年,市场份被华润啤酒超越后,采取整合与扩张并举阶段,但是扩张节奏依然趋缓;2011年至2016年,公司遭遇竞争加大,行业放缓等;2016年至今,行业竞争压力持续。

再根据申万宏源研报的梳理发现,我国啤酒行业近来主要并购项目中,竞争对手华润啤酒显然比青岛啤酒要活跃很多。

综上,可以看出,青岛啤酒因为采取谨慎的扩张策略使得其竞对有机会超越其市场份额。

按照行业惯例,在当时在产品同质化严重和市场竞争激烈的情况下,地方小企业被收编或挤垮,并购整合或是行业重塑的必由之路。从成熟市场来看,啤酒行业格局主要呈现两种模式,一种是德国模式,啤酒行业很分散,没有超大型的啤酒企业,几乎都是家族式的,各自保留原有的特色和风味;另一种是美、日模式,啤酒行业高度集中,市场份额集中在几家大型啤酒厂商手中,目前美国和日本 CR3 的市场份额分别达到80%和94%。截止目前中国CR5市场份额超过70%,呈现出美、日模式。

那青岛啤酒有没有想过进一步通过并购做大市场呢?2010年孙明波(原董事长)就公开表白了青岛啤酒重启扩张的野心:“青啤经过5年的整合,整体运营能力有了大大的提高,所以新一轮的扩张是必然的,任何一个企业不可能永远扩张,也不可能永远整合,整合和扩张是在交替进行的。”由此可见,孙明波对青岛啤酒产能速度提高的欲望显然非常强烈。只是这话是在华润啤酒市场份额持续超越青岛啤酒几年后的表达。

以上通过百威亚太与青岛啤酒之间对比,我们发现,在市场整合期,主动外延式并购,并输入成功整合经验,从而获得新的市场份额增长机会。百威亚太在的市场领先地位某种程度也得益于此。

此外,百威亚太在中国市场份额不是最大,但是其销售额却是最大,且毛利率远高于同行,这里面又会有什么经营策略呢?或许我们可以分别从收入端与成本端去进一步观察。

百威亚太的高端策略VS青岛啤酒的定价困境

先说收入端的单位销售定价说起。

2018年,百威亚太的销量是104亿升,青岛是80亿升。但百威亚太的营收约合582.5亿元,青岛啤酒营收为262.3亿元。将其换算成千升价格,百威亚太高达5600元,青岛则为3267元。可以看出,百威亚太平均销售价格是青岛啤酒1.71倍,平均销售价要高于青岛啤酒。这或说明,百威啤酒定价相对青岛啤酒较高。

百威啤酒在品牌定位强调高端化,在同阶品牌强调多品类。高端化,即透过建立专门的销售组织并为高端及超高端品牌(例如百威、时代、科 罗娜、鹅岛及福佳)打造特定营销途径;多品类即通过丰富的品牌组合及新产品创造能力及时满足不断变化的消费者偏好。

百威亚太高达超过50个品牌组合可以满足各种类型的消费需求,且拥有百威、时代、科罗娜等全球五大啤酒品牌的其中之三。按照价格从高到低排列,百威亚太分为高端超高端、核心核心+和实惠价,从品牌种类数量可以看出,百威亚太其高端超高端品牌数量最多,其次为核心核心+层次,最后为实惠价层次。从品类数量可以看出,百威亚太比较重视中高端市场(高端超高端、核心核心+)。

来源:百威亚太招股书

根据GlobalData的资料,百威亚太2018年按亚太地区啤酒销量计在高端及超高端啤酒类别名列第一,2018年百威亚太大部分的收入来自其高端及超高端类别,可见百威亚太正受益于高端策略。

那青岛啤酒定价情况又是如何呢?

从青岛啤酒近几年平均售价看,2013年至2018年,平均每千升销售价分别为3252元、3173元、3259元、3296元、3297元和3309元。整体销售均价走势相对平稳。

数据来源:青岛啤酒年报

再从青岛啤酒高端啤酒占比看,青岛啤酒高端啤酒销量占比依然较低。经典 1903、全麦白啤、原浆、皮尔森和青岛啤酒 IPA等啤酒产品,为青岛啤酒高端领域主要产品。2018年公司高端产品实现销量173.3万千升,同比增长 5.98%,占公司总销量比重达到 21.58%,占主品牌比重达到44.28%。从其高端产品整体销量占比看,高端产品占比整体销量占比约在两成上下。这几年整体高端产品占比虽有所增长,但是增速相对较缓。

那啤酒高端化是否匹配行业趋势呢?

事实上,近年来国内啤酒市场消费结构已经发生了一系列转变。低端淡啤的市场份额在逐年下降,而中高端啤酒的市场份额则在加速增长。从申万宏源研报行业数据发现,我国啤酒不再依赖销量增长,而是在消费升级下带动的啤酒高端化趋势明显。根据euromonitor终端数据看,低端啤酒的销售额占比从2003年的70%下降至2017年不到40%;而高端酒从2003年不到8%上升到2017年的近30%。中高端销量数据也从2003年的10.8%上涨到2017年的28.8%。

行业高端化趋势明显,为何青岛啤酒高端啤酒销量仅两成左右,它的困境在哪?

首先,先从品牌价值竞争看,青岛啤酒高端啤酒市场份额弱于百威亚太。百威亚太拥有三个全球品牌,分别为百威、时代和科罗娜;跨国品牌为福佳、贝壳、乐飞;中国地区本土品牌有哈尔滨、雪津、南昌、金士百、大雪、白沙、花河、大富豪等。而青岛啤酒主要为经典 1903、全麦白啤、原浆、皮尔森、青岛啤酒IPA等啤酒产品。

根据GlobalData资料显示,百威亚太中国区高端酒市场份额从2013年的40.2%提升到2018年的46.6%;而青岛啤酒高端酒市场份额则从2013年的16.1%下降至2018年的14.4%。这些数据或间接说明,青岛啤酒在本土的品牌竞争要弱于百威亚太。

其次,从行业环境看,面临行业环境本身及同行竞争等市场压力。根据百威亚太各个市场收集计量数据并作出分析,例如富裕程度、对酒类的限制及人均酒精消费量等指标,中国啤酒行业成熟度仍然处在中成熟度上。

同时,根据2017年行业数据,国内啤酒行业累计新增产能达到了5917万吨/年,这个数据远高于市场消费需求。此外,尽管啤酒产量达到顶峰,但是同类产品竞争激烈。由于行业还属于中成熟市场,大量低端啤酒流入市场,极大地挤占了各啤酒厂商的营收空间。这其中,华润啤酒以及青岛啤酒推出的崂山系列较突出。

综上可以看出,青岛啤酒定价的困惑,一方面高端品牌竞争力远弱于百威亚太;另一方面,所处行业还处于中成熟度市场,同时也受限于中国啤酒市场行业产能过剩,行业竞争激烈等影响,又使得其不得不在低价端继续“拼杀”。

以上是从收入端的定价维度间接对毛利率、净利率等产生的影响进行解读。众所周知,毛利率与净利率除了受收入端影响外,也受成本费用端等影响,接下来我们把百威亚太与青岛啤酒之间的成本费用控制等情况做进一步对比。

百威亚太的有效成本控制策略VS青岛啤酒“非战略成本”的攀升

百威英博十大原则之一是这样描述的:我们严格控制成本,以便将更多的资源投入到可持续的、有利润的营收增长之中,节流助于开源。百威英博背后的3G资本创立了一整套降本增效的打法,这些成功的经验被一些公司成功借鉴和运用。百威亚太强于同行的盈利能力也得益于此。

对于成本费用的划分,百威亚太分战略成本费用与非战略成本费用,其中需要节省的是非战略成本费用。非战略成本费用是指不会直接影响公司总收入和账面利润的成本和费用,如办公用品、中层管理开销、差旅费用、餐饮费用等费用。这类费用会被毫不留情地削减,并被始终高度警惕防止上涨。百威亚太信奉“伟大的公司在非战略成本费用方面比竟争对手更为节省,而在战略成本费用方面的花费远远超过竞争对手。”对于这种非战略成本费用,如不仅使用更小的瓶身标识,还使用更薄的玻璃来制作酒瓶,其还尝试12瓶装的纸箱和其他包装箱中采取更薄的纸板。他们的管理理念也偏执的认为,成本费用是他们唯一可控的变量。

对于大平台运营管理,他们设置通过标准化、信息化完成大平台高难度的管理工作。他们会设置及运用该等标准化方式的领域包括酿制、供应、运输、市场营销、销售、人事、财务及信息科技。该等标准化方式旨在保证亚太地区平台实现统一运作及可预见性。对于工厂管理,通过厂最优化管理(VPO),VPO旨在促进其酿酒业务的效能及标准化,同时改善质量、安全水平及环境,并达致节省成本;对于消除大平台沟通成本,设立多个共享服务中心,着重交易及支援活动。这些中心有助工作标准化,以及确定及分享业务间的最佳实务,使得部门团队专注公司核心能力及价值创造。值得一提的是,百威采购项目中存在10%的采购项目通常占到采购总金额的70%,该采购小组与工程师团队紧密合作。

对于预算管理,其采取零基预算法(ZBB)。零基预算是指必须以年初(即以零基开始)起计的未来预期利益为理据,每一项费用成本都需要充分说明。该方法优势是使得公司对成本费用深入了解,同时有利于削减非战略成本费用等。

以上成本控制对百威亚太实效如何呢?

首先,百威亚太三费水平远低于同行。由于百威亚太成本结构数据受限,或可以看看其三费控制间接看出去成本费用控制成效。

2018年,百威亚太的三费率为15.56%,而青岛、华润、燕京分别达到21.67%、32.83%、23.96%。从数据看,百威三费费率明显低于同行,这也间接说明百威在费用控制端管理成效是较为明显。

其次,从全球同行的VPO可持续性酒厂排名看,百威亚太在亚太地区的酿酒厂在全球同业VPO可持续性酿酒厂排名榜前二十名中占80%。

那青岛啤酒对成本费用控制如何呢?

先从青岛啤酒的成本结构看。根据渤海证券研报资料,青岛啤酒中成本占比最高的为包装材料,约占总成本的50%,其次为酿酒原材料,约占总成本的24%。对于成本占比较大的包装材料,百威亚太是采取策略是更薄的酒瓶,更小的标识等措施使其非战略成本得到节约。

那青岛啤酒对这块包装材料成本控制如何呢?

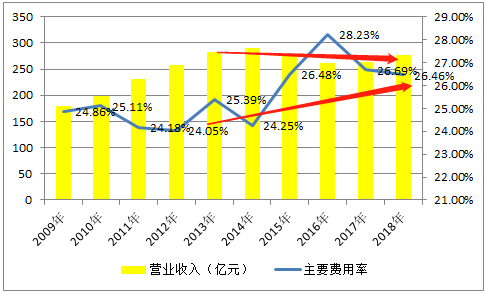

一般包装物的减少大部分会结转到产品成本中,因此根据包装物减少数与当期成本之比间接反映出包装物的成本情况。根据青岛啤酒历年财报数据发现,2013年至2018年,包装物减少数与当期成本占比分别为43%、41%、39%、44%、47%和50%,该占比短暂下降后又持续升高至近几年新高水平。同时,2013年至2018年,青岛啤酒营业收入整体呈现下降趋势,由2013年的283亿元降低至2018年的266亿元。一边是营业收入的下降,但包装物减少与营业成本占比却是出现整体上升态势。

我们再进一步看看青岛啤酒近10年的的费用率变化情况又如何,主要通过历年销售费用与管理费用之和与营业收入之比(以下简称“主要费用率”)的指标变化进行比较。

由于2018年因执行新收入准则,将原计入销售费用的市场助销投入抵减营业收入,为了延续以前年度惯例使得具有可比性,因此将营收、销售费用相关费用还原回去。根据以上原则计算后发现,2018年主要费用率为26.46%。该指标相比10年前该指标有所上涨,其可能销售费用随着营收增长等因素影响。但是根据青岛啤酒近10年营收发现,2014年营收为290.49亿元,与2018年被还原后的营收(276.31亿元)相比高出5%,但是2014年主要费用率为24.25%,比2018年低出2.21%。

注:主要费用率为销售费用与管理费用之和与营业收入之比

综上可以看出,一方面包装材料成本的攀升,另一方面主要费率也有所上涨,因此使得青岛啤酒毛利率及销售净利率均不如10年前水平。

写在最后:青岛啤酒的“内忧外患”

青岛啤酒通过与百威亚太对比后,我们发现青岛啤酒存在三大”迷失”,第一,在行业格局进一步重塑期,青岛啤酒外延式并购节奏放缓,给了竞对”偷渡”的机会;第二,在整体消费升级的背景之下,青岛啤酒高端化产品占比相比百威亚太占比还不够,产品结构有待升级;第三,青岛啤酒包装材料等成本攀升,有待进一步降本增效。

此外,青岛啤酒还面临着南方市场营收持续下滑的一大“迷失”。2012年之后的四年,青岛啤酒在南区的市场份额一路下滑。2013年至2018你那年华南地区营收同比下降分别为1.18%、7.25%、10.21%、14.90%、1.23%、13.73%;2015年至2018年东南地区营收各同比下降12.32%、38.69%、35.49%、16.94%。

青岛啤酒在南方市场采用大商模式,而在北方市场更多采用深度分销模式。有行业内分析人士曾认为,南区市场份额的下滑与青岛啤酒原营销总裁严旭的离职有一定关系,这个市场是严旭从无到有做起来的。作为青岛啤酒原营销总裁的严旭在任期间,凭借“大客户”模式大力拓展南方市场。所谓大客户模式,以“大客户制”为中心的体制之下,青岛啤酒在一个新的市场开发区选定一个具备超级实力的大经销商客户,通过大客户对餐饮即饮场的丰富资源,迅速把青岛啤酒全面铺下去。

以上四大“迷失”如果比作青岛啤酒的“内忧”,那其“外患”又是什么呢?

在中国啤酒行业中,产品升级是必然趋势。这也将是啤酒公司竞争激烈领域。青岛啤酒近几年在市场份额争夺上与华润啤酒竞争激烈,在此背景下,华润啤酒产品升级又与高端领域的外资就品牌喜力合作。2018年11月,双方宣布喜力集团在华运营啤酒业务的7家子公司将成为华润啤酒的全资子公司,同时华润啤酒将获得喜力品牌在中国的独家运营权。此次合作外界解读具有高度协同性,一方面华润啤酒拥有广泛的市场渠道网络;另一方面,喜力拥有强大的影响力品牌,属于高端市场领域。(公司观察/夏虫)

《电鳗快报》

热门

手机版

手机版

相关新闻