2019-05-23 10:08 | 来源:阿尔法工场 | | [产业] 字号变大| 字号变小

两家互联网券商新贵市值之锚究竟在何处?本文将通过对两家公司各个数据维度的拆解比较,回应这一问

作者为阿尔法工场研究员

导语:股价剧烈振幅之下,两家互联网券商新贵市值之锚究竟在何处?

2019年3月,富途控股(NASDAQ:FHL)和老虎证券(NASDAQ:TIGR)两大专擅港美股交易的互联网券商,先后登陆纳斯达克。

上市两个月以来,二者市值表现大起大落特别刺激:前者最多上涨61%后回落到发行价附近,后者暴涨210%后又一路跌破发行价。

剧烈振幅之下,两家互联网券商新贵市值之锚究竟在何处?本文将通过对两家公司各个数据维度的拆解比较,回应这一问题。

01业务模式:互联网券商vs导流平台

虽然都被称为互联网券商,但从业务模式上看去,老虎截至目前却不够“实至名归”——它当前的本质是一家券商导流平台,这也是相比富途最明显的差异,甚至可以说是短板。

总部位于深圳南山工业园的富途,成立于2012年,由港股经纪服务起家,持有香港证监会颁发的1/2/4/5/9类牌照以及美国金融业监管局颁发的证券经纪牌照。

老虎总部位于北京朝阳区,目前持有美国券商牌照和注册投顾牌照,以及澳大利亚、新西兰等市场的券商牌照或许可;它在港股市场只拥有信托或公司服务者牌照,而没有香港证监会颁发的相应券商类牌照。

从现有牌照来看,两家的美股市场资质相当,但在港股市场资质维度上,老虎劣后于富途。

不仅如此,熟悉港美股互联网券商发展脉络的投资者都知晓,无论是富途还是老虎,它们在早期发展年间都扮演着“野蛮拓荒者”角色,所以在牌照申办等核心事务上都存在各自历史遗留问题,只是富途解决的相对快速一些。

因为牌照的桎梏,老虎创办伊始只得选择“寄居式”起家,即在获得了新西兰介绍型券商资质基础上,依托美国券商盈透证券(IB)开展港美股经纪业务(注:尽管老虎通过收购获得了美国互联网券商牌照,但一直没有基于该牌照开展业务)。

这样的历史遗留问题截至当下还在持续。

借助盈透证券,老虎的用户虽然可交易港美股,但是过程相对复杂(尤其是港股),因此其业务模式的本质仍是导流平台:老虎不真正持有客户资产,客户资产持有者为盈透证券。

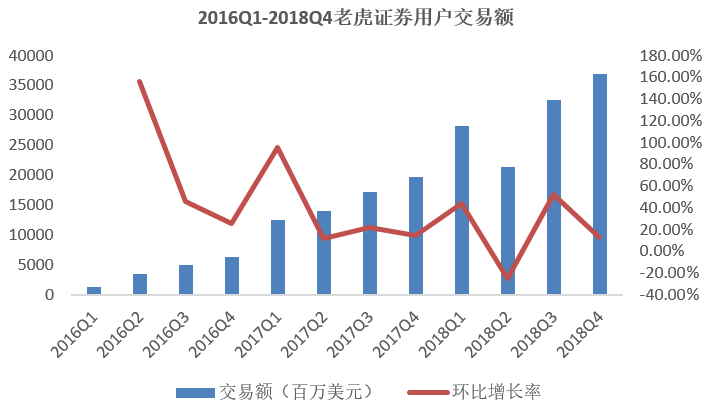

不持有客户资产,没有来自持有资产的收益,仅收取相应交易佣金分成等费用,这就使其业绩水平难与富途相提并论:2018年,在交易额领先的情况下,老虎佣金收入只有富途的一半,而融资融券收入只有后者的1/7。

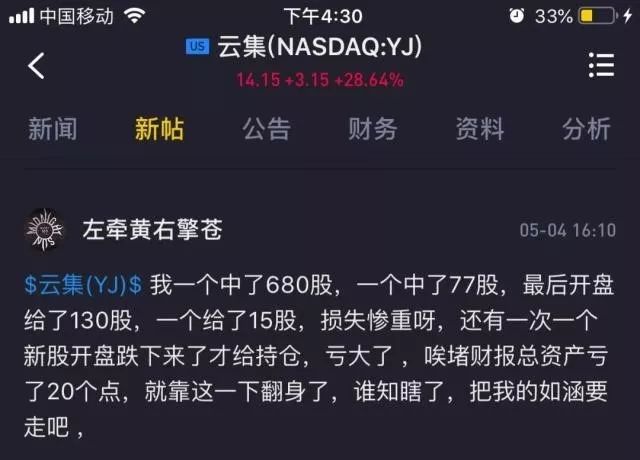

导流模式下的老虎对上游券商依赖性强,一旦发生意外状况,不能及时反应。比如今年5月3日,云集(NASDAQ:YJ)打新出现乌龙事件:发行方临时调整额度,老虎作为子承销商,由于不直接拥有客户账户,操作出现问题,投资者中签份额被改少。

02业务结构:多元VS单一

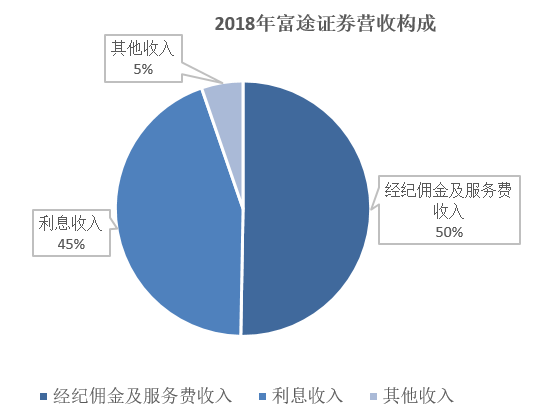

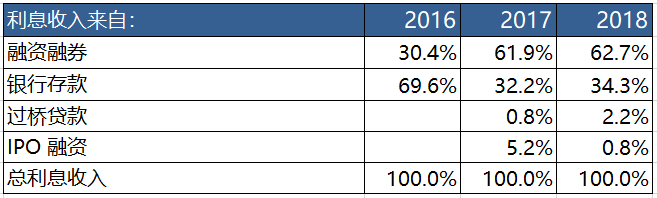

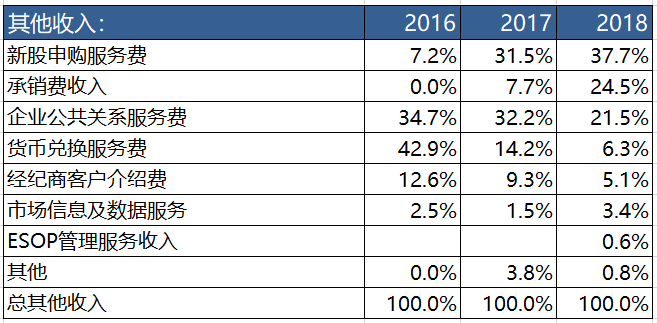

【1】 富途的业务收入来源更加多元化,分散化趋势愈来愈明显。

富途以C端投资者和B端企业客户为中心,其业务及盈利模式不仅有交易佣金、融资融券业务收入,还有客户资金存款的利息收入;同时还包括B端企业客户的IPO承销及ESOP(员工持股计划)托管服务收入,并于2019年5月8日上线了企业服务新品牌——富途安逸(I&E)。

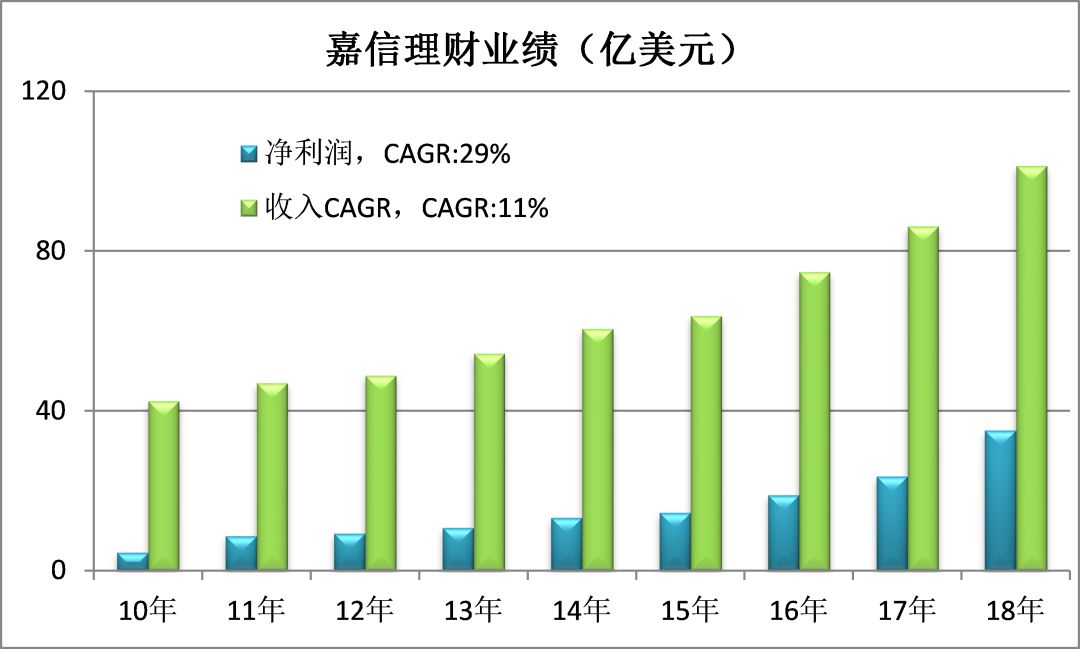

从多元化的角度来看,富途的模式更像嘉信理财(NYSE:SCHW)——一家从小型经纪券商逐步发展为金融服务巨头的美国财富管理公司,目前其市值570亿美元左右。

(嘉信收入百亿美元级,点击可看大图)

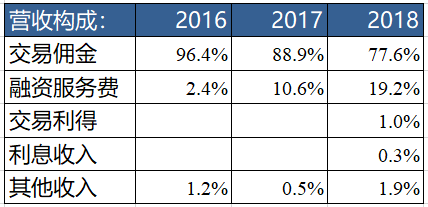

【2】老虎业务结构单一,77.6%收入来自佣金分成。

老虎收入主要来自交易佣金、融资服务费、投资收益、利息和其他(主要是新股申购相关收入)。其中,交易佣金为主要收入来源,占总收入77.6%。

从收入结构的角度来看,老虎与它的后端支撑盈透(IEX:IBKR)较为接近,后者佣金+利息收入占92%的同时,其他业务几乎没什么新业务细分。

(盈透收入近二十亿美元级,远远低于嘉信理财体量,点击可看大图)

仅从两家公司当前的业务结构推演未来,显然,富途的体量天花板看起来更高。

03营收与利润:富途完胜老虎

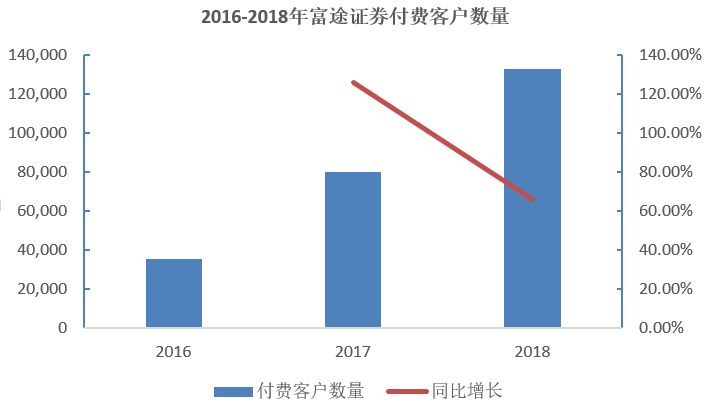

【1】富途付费用户规模远大于老虎,且留存率也高于后者。

2018年,富途证券付费客户(入金用户)数量为13.28万人,同比增加65.91%。据招股说明书记载,客户的平均年龄为35岁,收入普遍较高,约43.8%的客户在互联网、信息技术或金融服务行业工作,客户留存率达到97%。

2018年,老虎证券入金客户数量为8.2万人, 2016Q1-2018Q4复合季度增长率为 30.4%。据招股说明书记载,71.5%的客户年龄在35岁以下,超过86.6%的客户年收入超过4万美元,客户留存率为81.8%。

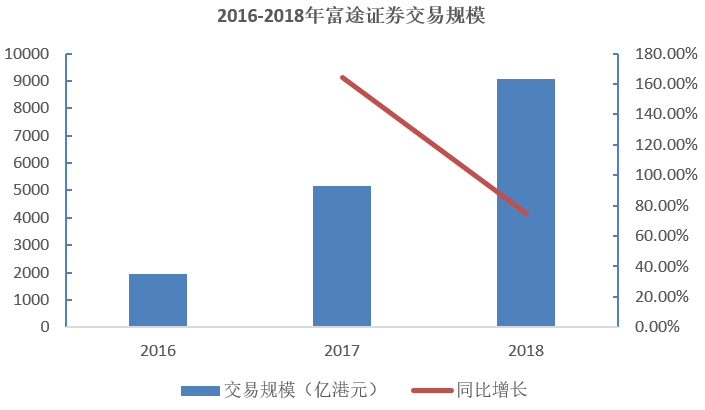

【2】富途营收与利润完胜老虎

2018年,富途证券平台交易额达到9070亿港元,港股、美股交易各占50%。

同期,老虎证券平台交易总额为1192亿美元——约为9366亿港元。

需要指出的是,据老虎2019Q1财报会披露,其交易构成中美股占30%,港股10%。这意味着,在老虎的交易总额中,期货期权等交易金额的占比相当高。

二者交易规模看起来旗鼓相当,但在营收与盈利水平上却拉开了显著差距。

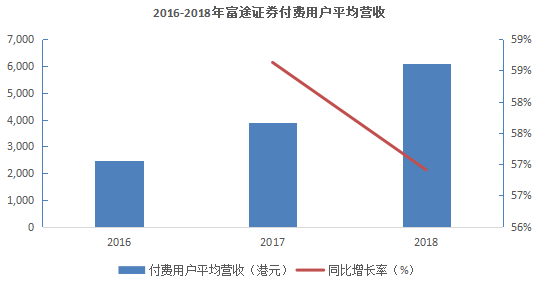

2018年,富途的营收为8.11亿港元(约合1.04亿美元),同比增长160.28%,同时实现1.39亿港元(约合1770万美元)的盈利,ARPPU(每付费用户平均收益)为6108港元。

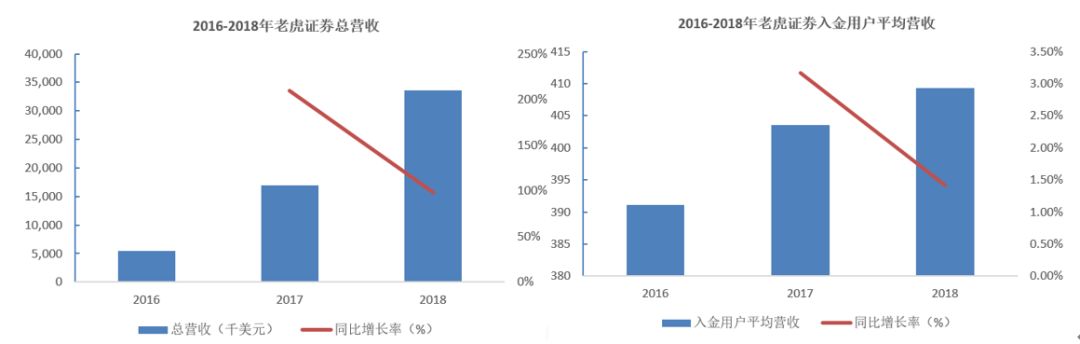

在过去3年间,老虎证券的总收入呈不断攀升的态势,实现了从2016年的548万美元到2018年的3356万美元的飞跃,复合年度增长率147.6%,不过仍然处于亏损阶段(2016年、2017年、2018年净亏损分别为1081.1万美元、792.7万美元、4429.4万美元)。

老虎2018年的ARPPU在410美元(约为3218港元)左右,低于富途证券。

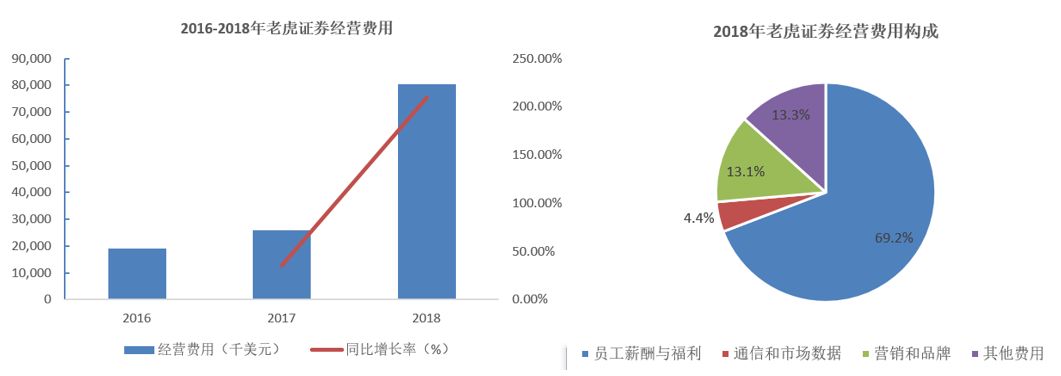

同时老虎2018年获客成本为265美元/人,高于富途的237美元/人。

必须指出的是,由于后发劣势,老虎在研发营销和以及品牌推广等方面的费用支出显得更为紧迫,一定程度上压缩了其利润空间。不过随着用户量的增长,规模经济效应凸显,成本—收益(亏损)比或将逐渐缩小。

5月24日,富途将发布2019年一季度财报,届时我们可以更清晰地对比预判其与老虎的发展趋势。

04市值之锚:富途接近合理,老虎仍然过高

上市两个月以来,富途和老虎市值均经历了大起大落,外界对此深感不解之余也对如何判断它们的市值之锚较为疑惑。

我们看来,这样的问题可以通过同业对比的方式予以澄明:

作为专擅港美股交易的互联网券商,富途和老虎短期内难以达到东方财富(12.600,-0.02,-0.16%)(SZ:300059)和同花顺(83.550,-0.14,-0.17%)(SZ:300033)的估值水平;

而美股市场作为较为成熟的市场,同时也是两家公司IPO所在市场,嘉信理财与盈透证券的估值水平更具有参考意义。

由于老虎亏损,我们用市销率(P/S)指标来对比:

国内券商:同花顺P/S:33倍,东方财富P/S:28倍

国外券商:嘉信理财P/S:6倍,盈透证券P/S:12倍

富途P/S:13倍,老虎P/S:30倍

相比国内互联网券商的体量,无论从交易规模、营业收入、利润空间来看,富途和老虎都远远不及,因此把同花顺和东方财富作为它们估值的上限实际已经有失公允。

但即使如此,我们可以看到,老虎市值已接近甚至超过A股两个对标标的的估值。相比而言,估值接近两家美股券商同行的富途,当前市值显得更为合理。

值得注意的是,富途和老虎上市之时,正是A股券商股迎来一波大行情之时,它们的暴涨或存在一定映射效应,而伴随A股券商行情的结束,二者如今的下跌也是遵循价值回归的表现。

《电鳗快报》

热门

手机版

手机版

相关新闻