2019-05-06 07:36 | 来源:新浪财经 | | [产业] 字号变大| 字号变小

2016-2018年,卓越新能研发投入占比分别为5.7%、4.4%、4.7%。员工结构以生产人员为主,研发与技术人员89人,占比为20.8%,本科及以上学历占比16.3%。 此次卓越新能上市拟募资7.4亿元,其中5.6亿元用于年产10万吨生物柴油(非粮)及年产5万吨天然脂肪醇项目。产能扩充之后,卓越新能生物柴油的产能将提升到34万吨/年。根据REN21《2018可再生能源全球现状报告》,在不考虑对外出口的情况下,欧盟生物柴油的供需缺口为245万吨。

时隔一年,卓越新能卷土重来。4月26日,龙岩卓越新能源股份有限公司(以下简称“卓越新能”)申请科创板上市被受理。去年1月,卓越新能曾申请创业板上市被否,保荐机构同样是英大证券。

目前,卓越新能是科创板第一家废弃资源综合利用行业企业。公司主要技术是从地沟油中提炼出动力燃料生物柴油。由于我国生物柴油目前尚未进入国有成品油体系,所以公司产品主要销往以欧盟为主的海外市场。

值得关注的是,此前上会时发审委关注的:主营业务毛利率波动大、依赖税收优惠、供应商以个体为主、外销收入占比大等问题,依然存在。

业绩波动大 毛利率“过山车”

招股书显示,卓越新能是国内产销量最大的生物柴油企业,同时也是该产品最大的出口企业。换句话说,是国内生物柴油的“大佬”。

在燃料领域,生物柴油属于清洁能源,一般将生物柴油掺混入化石柴油中制成混合柴油。与化石柴油相比在燃烧过程中降低了有害气体的排放。

而生物柴油的主要原料又是废油脂(地沟油、酸化油等)。我国作为人口大国,社会生产生活每年产生废油脂超过1000万吨。变废为宝的同时还能减少环境污染,生物柴油行业因此成为国家鼓励、重点支持和优先发展的生物质再生资源领域。

这样一本万利的生意,在实践中却出现了很多意料之外的问题。

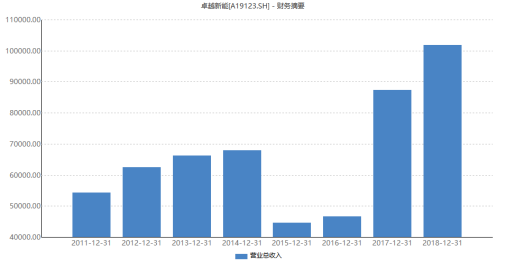

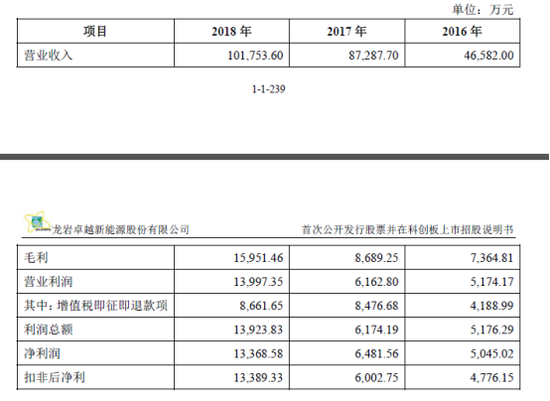

公开资料显示,2014-2018年,卓越新能实现营业收入分别为10.2亿元、8.7亿元、4.7亿元、4.5亿元、6.8亿元,净利润分别为1.3亿元、6482万元、5045万元、842万元、5049万元。可以看到,在公司连年攀升的业绩中,2015年和2016年的收入出现了断崖式下跌。

卓越新能解释称,2014 年下半年以来随着国际原油等大宗商品价格大幅下跌,公司主要产品生物柴油、生物酯增塑剂和工业甘油价格均相应大幅下跌,这是这两年公司营业收入下降的主要原因。

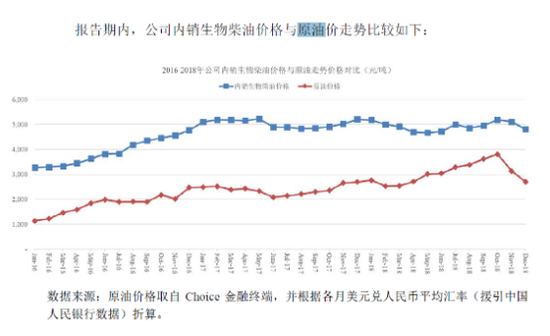

由于应用领域的相关性,原油价格与生物柴油的价格成正相关。在没有强制添加的行政要求下,生物柴油与化石柴油掺混使用,在原油价格较高时,生物柴油可起到平抑油价的作用,需求旺盛,产品售价会上涨,而在原油价格较低时,生物柴油的需求相对减弱,价格随之下降。报告期内,卓越新能内销生物柴油价格与石油价格走势基本趋同。

而这种影响是整个行业的。尽管卓越新能在A股无可对比公司,但新三板尚有金利海生物柴油、大地生物、隆海生物等主营生物柴油的企业,其中,仅金利海生物柴油体量过亿。2013年至2018年期间,上述企业的营收均出现过大幅波动。

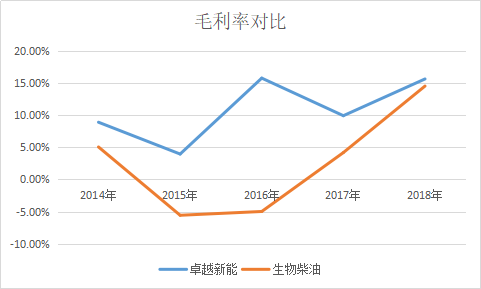

与业绩波动同时的还有卓越新能的毛利率。剔除基数小的隆海生物,对比金利海生物柴油,卓越新能“过山车”般的毛利率更为剧烈。

2015年、2016年原油价格下降,生物柴油产品售价下降,挤压毛利。这两年,金利海生物柴油毛利率分别为-4.99%、-5.58%,自2017年开始原油价格开始稳步回升后,金利海生物柴油的毛利率也直线上升。

卓越新能方面,受原油价格影响,毛利率由2014年的8.93%下降到2015年的3.97%。随后, 公司在2016 年 3 月获得欧盟生物柴油 ISCC 认证,生物柴油开始批量出口,出口业务提升了产品售价,公司避免了毛利率的连续下滑,在2016年上升到15.81%。但2017年卓越新能毛利率再次下降到9.95%。

这就不得不提到影响毛利率的另一因素,原材料废油脂的价格。

在卓越新能产品中,80%为生物柴油,公司原材料采购也大部分为废油脂。2016-2018 年,废油脂的采购成本占公司采购总额的比例分别为 87.53%、92.35%和 87.65%。

2016 年4 季度开始,受废油脂回流饲料领域等因素影响,废油脂价格快速上涨,直至2017 年2 季度才开始逐渐回落,使得2017 年单位营业成本中废油脂成本由2899元上升到4058元,同比增长 39.95%。

废油脂主要来自餐馆、酒店、养猪场、食品和植物油加工企业,工作环境恶劣、工作时间特殊、劳动强度 大、人力成本高等,收集的废油脂需进行过滤、加热、沉淀、 分离等后才能出售,因而一直以来以个体经营为主,行业内经营者众多、市场集中度较低。废油脂的质量和供应稳定性对下游的生物柴油经营构成一定挑战。

一旦废油脂的供应减少或者其他行业分流废油脂,供不应求的情况下,废油脂的价格上涨可期,将进一步挤压毛利空间。而在原油价格及废油脂价格的双重影响下,卓越新能毛利率犹如过山车般不可控。

有趣的是,金利海生物柴油在解释2018年毛利率上升时表示,公司对原材料进行提前储备,原材料采购成本得以相对平稳。而在卓越新能招股书未见此操作,公司内控措施可见一斑。

毛利率大幅波动,净利率自然无法幸免。2014-2018年,卓越新能净利率分别为13.14%、7.43%、10.83%、1.89% 、7.43%。与毛利率的波动基本保持一致。

依赖税收优惠 面临多重风险

业绩波动的同时,卓越新能的经营模式也面临诸多风险。

一方面,自2016 年3月获得欧盟生物柴油 ISCC 认证,卓越新能开始对欧盟市场大批量销售生物柴油。2016-2018 年生物柴油出口量为 6.05 万吨、14.55 万吨、15.27 万吨,分别占该产品当期销售的67.6%、94.4%、88.5%。

生物柴油作为化石柴油优良的替代品,在国外已经被广泛应用于交通燃料领域,而国内由于仍处于行业发展初期,相关政策法规尚不完善,生物柴油很难进入加油站等交通燃料销售渠道。短期内,以欧盟为主的国外市场仍然是卓越新能的主战场。

由此带来的汇率波动、目标市场需求变动以及进出口政策变动,将会对公司经营产生较大影响。而境外销售的真实性,是否可能面临反倾销、反补贴等贸易制裁措施,成为此前创业板上市保荐代表人核查的重点。

另一方面,公司国内废油脂供应商以个体为主,且废油脂采购地范围较广。根据《关于加强地沟油整治和餐厨废弃物管理的意见》(国办发[2010]36号),餐厨废弃物收运单位应当具备相应资格并获得相关许可或备案。这对卓越新能的内控制度提出了一定挑战。报告期内公司是否存在向未获得资质的供应商采购,公司业务规模是否受主要原材料供应限制,我们不得而知。

而由于个体经营没有增值税进项,加重了生物柴油生产企业的税负,出于减轻税负的考虑,国家自2001 年开始给予该类企业增值税税收优惠,退税率为70%。

2014-2016年,卓越新能政府补助(包含增值税即征即退)、消费税优惠、所得税优惠合计占当期净利润的比例为436.4%、2519.9%、433.6%。外界对卓越新能盈利能力的质疑由此而来。

2017年、2018年,根据《企业会计准则第 16 号——政府补助》(财会〔2017〕15 号)规定,公司将原在“营业外收入”列报的“与日常活动相关的政府补助”调整至“其他收益”列报。增值税即征即退款占当期营业利润分别为138% 、62%。

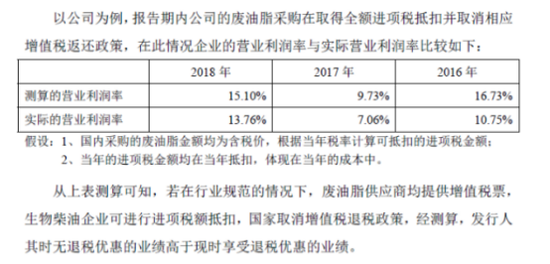

为了打消外界疑虑,此次科创板招股书中,卓越新能特别测算了在取得全额进项税抵扣并取消相应返还政策的情况下,公司测算营业利润率高于实际营业利润率。问题在于废油脂供应商能否提供增值税发票,目前而言行业政策风险犹在。

虽然科创板对企业盈利的硬性要求不高,但基于科创板的定位,外界对受理企业的科研实力、技术实力以及行业前景等有着较高的期待。

2016-2018年,卓越新能研发投入占比分别为5.7%、4.4%、4.7%。员工结构以生产人员为主,研发与技术人员89人,占比为20.8%,本科及以上学历占比16.3%。

此次卓越新能上市拟募资7.4亿元,其中5.6亿元用于年产 10 万吨生物柴油(非粮)及年产 5 万吨天然脂肪醇项目。产能扩充之后,卓越新能生物柴油的产能将提升到34万吨/年。根据 REN21《2018 可再生能源全球现状报告》,在不考虑对外出口的情况下,欧盟生物柴油的供需缺口为245 万吨。

此外,值得注意的是,卓越新能是一家三口100%控股的企业,实际控制人为叶活动和罗春妹夫妇,及其女儿叶劭婧,罗春妹为菲律宾国籍。

《电鳗快报》

热门

手机版

手机版

相关新闻