2020-03-31 08:28 | 来源:手机中国联盟 | | [科创板] 字号变大| 字号变小

据了解,早在2016年12月,金宏气体就曾向证监会提交了首次公开发行股票并上市的申请文件,并获得了证监会的受理。不过,在2019年8月,金宏气体主动撤回主板上市申报材料,....

来源:手机中国联盟

原标题:金宏气体科创板IPO问询:业绩增速倍数下滑,部分募投项目存疑

集微网消息,近日,苏州金宏气体股份有限公司(以下简称“金宏气体”)科创板IPO申请被上交所问询,并对金宏气体存在的多个问题较为关注。比如,金宏气体大量客户都是中小企业,公司前五大客户贡献收入基本没超过15%,公司去年还身陷诉讼漩涡,以及此次IPO募资建设项目未调整也受到质疑。

据了解,早在2016年12月,金宏气体就曾向证监会提交了首次公开发行股票并上市的申请文件,并获得了证监会的受理。不过,在2019年8月,金宏气体主动撤回主板上市申报材料,并于2019年12月转向科创板申请IPO。

营收净利增速下滑 毛利率远高同行受质疑

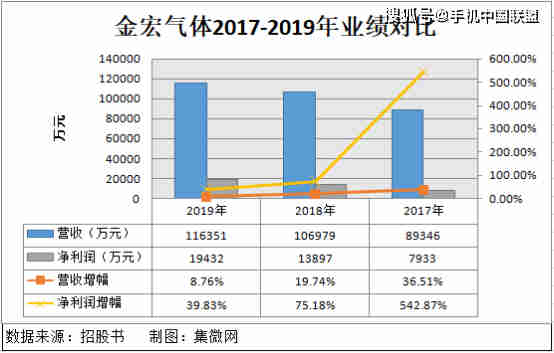

近几年,金宏气体的业绩增长算得上颇为可观。2016年-2019年,该公司营收分别为6.54亿元、8.93亿元、10.69亿元和11.64亿元,同期归属于母公司所有者的净利润分别为1234万元、7932万元和1.39亿元、1.94亿元。

展开剩余82%

虽然金宏气体的营收净利迅速增长,但其增速却一直下滑。2017年-2019年,公司营收增幅从36.51%下滑至8.76%;公司净利润增幅从542.87%下滑至39.83%,下滑幅度超过13倍。

按业务构成来看,金宏气体主营业务收入分为特种气体、大宗气体及天然气三大类,从营收来看来看,3大收入的占比相对稳定,特种气体在4成左右,而大宗气体占比在持续提升,天然气则保持下降态势。

具体来看,2016 年、2017 年、2018 年及 2019 年 1-6 月,金宏气体的特种气体业务收入分别为25,057.67万元、32,668.71万元、38,371.70万元及21,605.39万元,占主营业务收入的比例分别为 41.07%、40.08%、40.16%及 43.55%;大宗气体业务收入分别为 23,944.12 万元、32,411.62 万元、41,787.61 万元及 21,401.76 万元,占主营业务收入的比例分别为 39.25%、39.76%、43.74%及 43.14%。

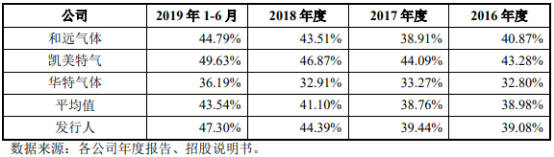

而在毛利率方面,金宏气体普遍高于同行公司,金宏气体表示,毛利率存在差异性主要是由于产品的差异所致。

金宏气体与同行业可比公司的毛利率对比情况

从整理数据对比来看,金宏气体的每一个可比品种的毛利率基本都远高于华特气体(50.900, -4.98, -8.91%)。而对于差异较大的原因,金宏气体称,华特气体整体销售收入中有20%左右为境外业务,客户主要为专业气体公司,行业认知度高且议价能力强,其产品毛利率相对国内较低,此外华特气体收入中有20%左右为设备和工程,该部分的毛利率较低,约20%左右。

金宏气体表示,由于此处对比的是相同的明细种类,且国外收入主要是其他的特种气体,与此处对比尤其是主要本地化销售的大宗气体相关性不大,所以以上原因造成的整体毛利率差异并不能完全解释细分的毛利率差异。

应收账款高 大客户营收占比不超15%

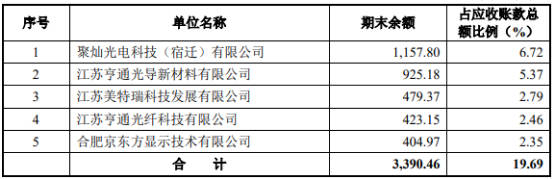

据招股书披露,2016年至2019年上半年,金宏气体应收账款余额较大,占资产总额的比例较高。报告期内公司应收账款账面净额分别为12,694.26万元、13,643.52万元、15,671.62万元和 16,311.03万元,占资产总额的比例分别为10.73%、9.84%、9.84%和10.40%。

其中,截至2019年6月30日,金宏气体应收账款前五名分别为聚灿光电(12.350, -0.46, -3.59%)、亨通光导、美特瑞科、亨通光纤、合肥京东方。金宏气体表示,如果相关客户经营状况发生重大不利变化,应收账款存在不能及时收回的风险。

金宏气体应收账款占比较高或许与公司的业务模式有关。其目前主要业务仍然以零售为主。2019年上半年,前五大客户销售额分别为亨通光电(16.550, -1.05, -5.97%)3,149.20万元,占比6.35%;乾照光电(4.990, -0.55, -9.93%)1,229.16万元,占比2.48%;江苏美特瑞科技发展有限公司1,212.21万元,占比2.44%;聚灿光电952.34万元,占比1.92%;华灿光电(5.950, -0.46, -7.18%)795.20万元,占比1.60%。

可见,金宏气体的主要客户还比较分散。2017年-2019年上半年,前5大客户占比分别为9.63%、11.81%、14.79%,最高时期前五大客户采购额占当期主营业务收入的比例也没有超过15%。这意味着公司85%以上的销售份额都来自当地生产经营规模较小、抗风险能力较弱的中小企业,不得不说,这将为其今后的可持续经营性带来一定的风险。

在客户分布方面,金宏气体的客户主要集中在华东地区,报告期内,江苏、上海、浙江三省市的合计销售收入占公司主营业务收入的比例分别为88.68%、88.60%、87.85%和 86.23%,销售区域比较集中。如果华东地区客户对气体需求量下降或公司在华东地区的市场份额下降,将对公司生产经营活动产生不利影响。

除此之外,据启信宝信息显示,金宏气体身陷多起官司,仅在2019年便有16起之多。这些官司主要是一些金额较小的买卖合同纠纷,多是金宏气体起诉别人,要求归还货款等。

间隔4年,部分募投项目存疑

据招股书中曾披露,金宏气体IPO拟公开发行不超过 12,108.34万股,募集资金99,777.90万元,拟投资于“张家港金宏气体有限公司超大规模集成电路用高纯气体项目”、“苏州金宏气体股份有限公司研发中心项目”、“年充装 392.2万瓶工业气体项目”、“年充装125万瓶工业气体项目”、“智能化运营项目”和“发展与科技储备资金”六个项目。其中,将6亿元用于“发展与科技储备资金”的具体用途,公司并没有具体说明。

在募集资金投资项目中,张家港金宏气体有限公司超大规模集成电路用高纯气体项目的投资金额为21,000.00万元,投资回收期(含建设期,税后)为5.17年;年充装392.2瓶工业气体项目的投资金额为6,894.10万元,投资回收期(含建设期,税后)为4.92年;年充装125万瓶工业气体项目的投资金额为5,408.20万元,投资回收期(含建设期,税后)为4.57年。

金宏气体称,在项目实施过程中,可能存在因工程进度、工程质量、投资成本等发生变化 而引致的风险,项目实际建成后产品的市场接受程度、竞争对手的发展、原材料 与产品价格的变动、宏观经济形势的变化等因素也可能导致募集资金投资项目的 效益与公司的预测存在差异,致使项目的投资收益率低于预期水平,从而影响公 司业务发展目标的如期完成。

值得关注的是,这与四年前金宏气体IPO招股书中披露的募投项目,存在一定程度上的重合。

根据金宏气体2016年拟主板上市的招股书披露,按轻重缓急排列,前两个募投项目分别是新建年充装154万瓶工业气体项目、年产10万立方米全液化空分项目;而此次招股书中,依旧按轻重缓急投入的第三、第四个募投项目分别是年充装 392.2 万瓶工业气体项目以及年充装 125 万瓶工业气体项目。

而在此次拟科创板上市的招股书中,金宏气体拟募投的首个项目为张家港金宏气体有限公司超大规模集成电路用高纯气体项目,拟使用募集资金2.06亿元。而2016年的招股书中排名第三的募投项目为超大规模集成电路用高纯气体及高纯混合气体充装项目,拟使用募集资金0.55亿元。

行业人士表示,从金宏气体间隔四年披露的两份招股书来看,公司大部分募投项目并未进行实质性的调整,而随着产业的发展推进,四年周期下部门投资项目已经到了投资回报期,此次金宏气体未变更的部分募投项目的必要性值得怀疑。(校对/Lee)

《电鳗快报》

热门

手机版

手机版

相关新闻