2021-07-06 08:53 | 来源:东方财富网 | | [IPO] 字号变大| 字号变小

信邦智能是一家以工业机器人为核心的综合服务商,信邦智能的主营业务是工业自动化集成、智能化生产设备、自动化相关配件的设计、开发、生产、装配和销售。......

曾两度卖身失败,最终选择闯关IPO的广州信邦智能装备股份有限公司(以下简称“信邦智能”)将上会接受深交所的审核,进入冲刺阶段。

根据信邦智能的招股说明书显示,本次IPO,公司拟公开发行不超过2756.67万股,发行股票数量占发行后总股本的比例不低于25%。拟募集资金6.86亿元,用于“信息化升级建设”“智能制造创新研发中心”及“高端智能制造装备生产基地建设项目”。

但值得关注的是,有着家族企业特征的信邦智能,尚有不少问题有待解决。

研发不足3%的“智能制造”

信邦智能是一家以工业机器人为核心的综合服务商,信邦智能的主营业务是工业自动化集成、智能化生产设备、自动化相关配件的设计、开发、生产、装配和销售。

既然如此“智能化”,那信邦智能到底有多“智能”?

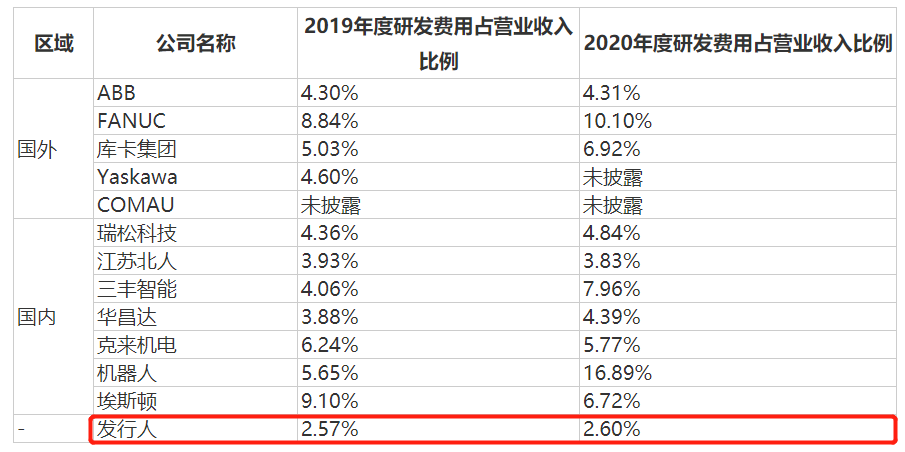

信邦智能的招股书显示,2017年至2020年,公司研发投入分别为1414.46万元、1232.71万元、1596.65万元和1630.71万元,占营业收入比重分别为2.43%、1.78%、2.57%及2.55%。

号称“智能”的公司,其研发费用却均低于3%。和国内外的同行比起来,信邦智能处于垫底的。

(图片来源:企业招股书)

信邦智能在2010年就被定为“高新技术企业”,也通过了工商复审,继续适用15%所得税优惠税率至2021年。

根据《高新技术企业管理办法》规定,企业近三个会计年度的研究开发费用总额占同期销售收入总额的比例应符合——最近一年销售收入在2亿元以上的企业,比例不低于3%。

而信邦智能在报告期内的研发费用率一直都低于3%,且享受优惠政策的时间也截至今年年底。倘若未来国家调整对有关高新技术企业的相关优惠政策,信邦智能的业绩势必会受到影响。如此一来,该如何保障上市后的业绩持续增长?

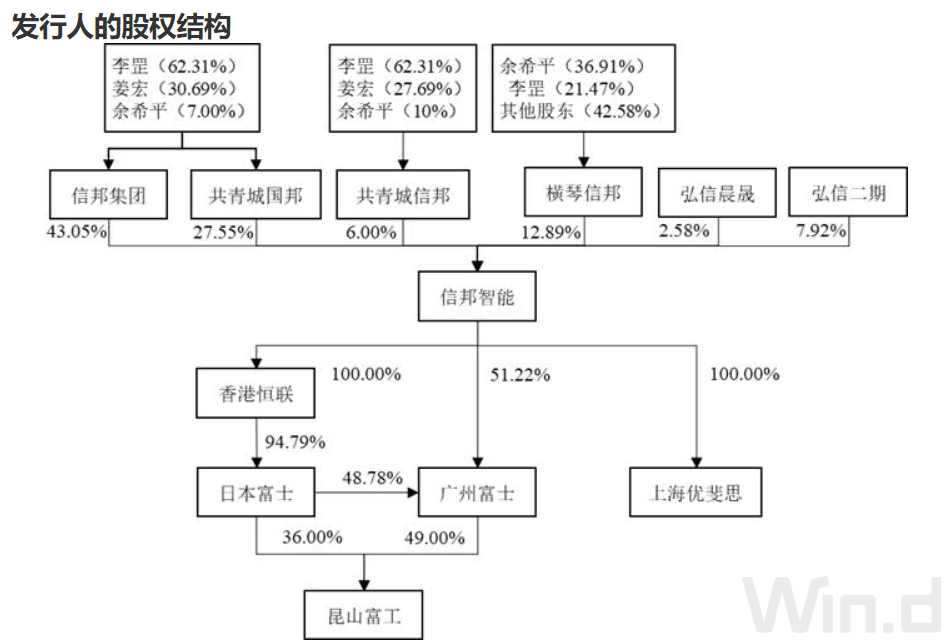

股权过度集中暗藏隐患

查看信邦智能招股书里的股权结构发现,公司存在家族式的通病—股权过度集中在实控人(李罡、姜宏、余希平)手里,且三个实控人之间存在着亲属关系。

(图片来源:企业招股书)

姜宏、余希平是夫妻关系,姜宏也是大股东李罡的大舅哥,并且此前公司的董秘是姜宏的儿子姜钧。尽管公司在2018年将姜均做了调整,现如今公司的董秘为陈雷。但这也并未改变家族企业的特质,于此也不可能规避股权过度集中的问题。

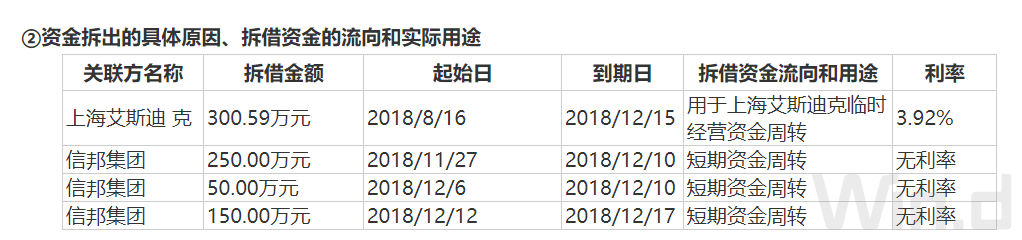

在查看公司两个版本的招股说明书发现,信邦智能与关联方存在多起资金拆借情形,资金拆借主要发生在2017年。招股书显示,2017年和2018年,信邦智能向信邦集团分别累计拆出资金3050万元和450万元,还都是不计利息,主要系因信邦集团投资需求及其投资珠海国机的临时经营周转需求而产生的短期资金借支。

(图片来源:2021年1月17日版本招股书数据)

(图片来源:2021年6月17日招股书数据)

但奇怪的是,为何到了6月17日的招股说明书里,关联方拆借资金的名单少了很多,并且2017年的拆借资金“集体消失”。还有就是,子公司上海优斐思的银行账户由实际控制人之一余希平实际使用。

信邦智能2017年的拆借资金为何会出现“集体消失”?对此信邦智能并未给出回复。

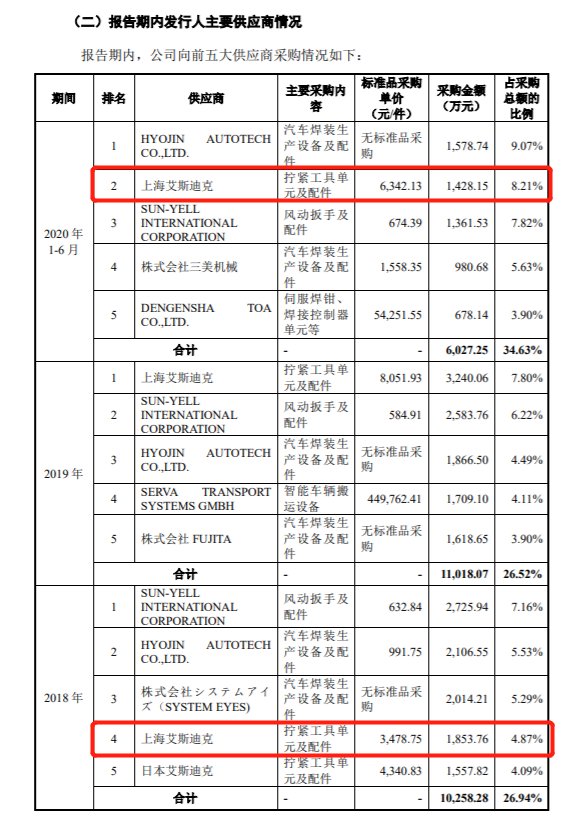

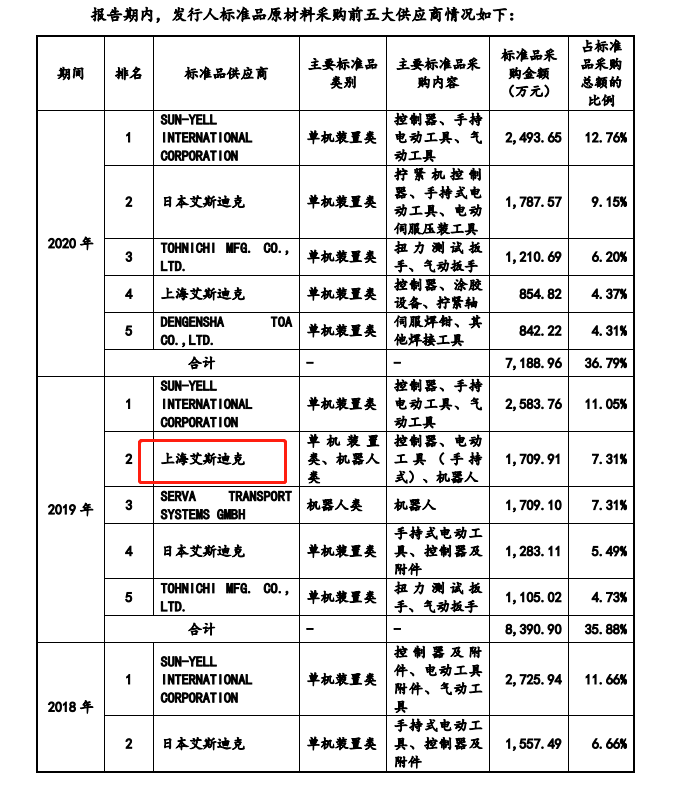

另外,上海优斐思为公司的子公司,该子公司的法人也是公司的实控人之一姜宏,信邦智能对上海艾斯迪克持股比例达50%。并且,上海艾斯迪克也为公司的前五大供应商。

(图片来源:2021年1月27日版招股说明书)

按照1月27日版本的招股说明书数据显示,2018-2020年上半年,上海艾斯迪克均为企业的前五大供应商,采购金额分别为1853.76万元、3240.06万元、1428.15万元,占采购金额比例分别为4.87%、7.8%和8.21%。

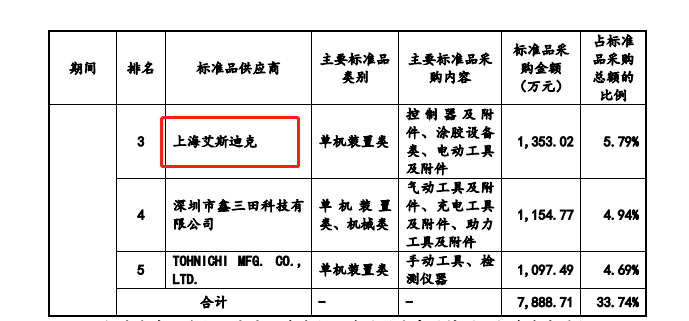

(图片来源:2021年6月17日版招股说明书)

而到了6月17日招股说明书,公司又将原材料的采购分为标准采购与非标准采购。

就以此版招股书数据来看,公司2018年至2020年从上海艾斯迪克的标准采购金额分别为1353.02万元、1709.91万元和854.82万元,占标准采购金额比例分别为5.79%、7.31%和4.37%;2019年和2020年公司从上海艾斯迪克的非标准采购金额分别为1530万元和1807.4万元,占非标准采购金额比例分别为8.34%和12.08%,而2018年却没有从上海艾斯迪克采购非标准原材料。

如此一来,似乎在弱化与子公司上海艾斯迪克的关系。究竟为何会在最新版本对原材料采购如此划分?对此信邦智能也没有回复。

到底能否杜绝投资者所担心的“一言堂”风险?能否在关键时刻保障投资者利益?对于这一系列相关的“家族病”都有待信邦智能进一步解决。

《电鳗快报》

热门

手机版

手机版

相关新闻