2020-04-01 08:21 | 来源:市值风云 | | [科创板] 字号变大| 字号变小

2019年6月,北京慧辰资道资讯股份有限公司(以下简称“慧辰资讯”)申请上科创板获受理,从而成为科创板受理企业中首家数据分析公司。...

市值风云

怎么看都不像是一家以技术驱动为主的科技公司。

一、ToB为主,ToG为辅

2019年6月,北京慧辰资道资讯股份有限公司(以下简称“慧辰资讯”)申请上科创板获受理,从而成为科创板受理企业中首家数据分析公司。

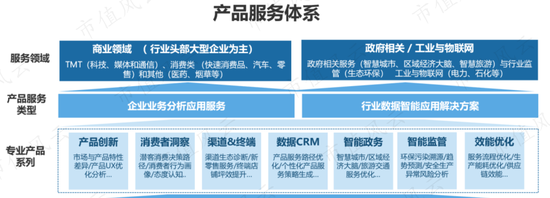

慧辰资讯是一家第三方数据分析服务供应商,为客户提供定制化的数据分析、行业分析、消费者分析等服务。

按客户划分,所有这些产品基本可归为两大类:商业类和政府类。

前者属于ToB业务,客户均为企业,后者属ToG业务,客户均为政府机构。

对企业,慧辰资讯会利用相关数据,进行多维度的分析,包括产品创新、用户行为画像、渠道优化等。

产品交付和呈现的形态是分析报告(电子版、纸质版)或者分析软件。

而对政府,慧辰资讯往往交付的是一整套行业应用解决方案,以帮助政府更高效地进行经济决策。

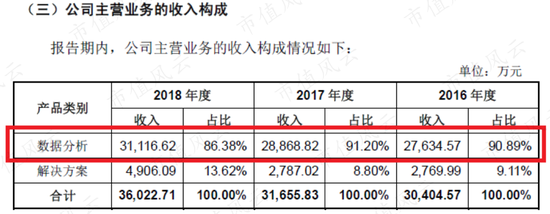

从收入占比看,To B的业务收入一直占公司收入的85%以上。

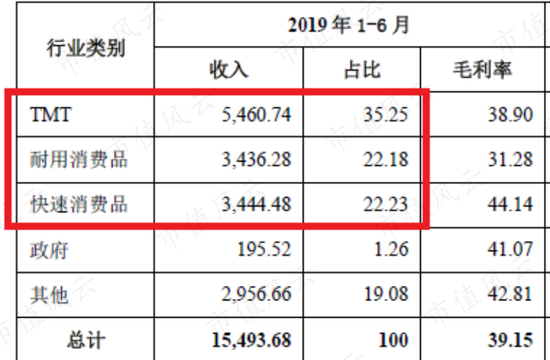

ToB的企业客户,来源于各行各业,如汽车、TMT、教育、快消、医疗等。2018年来自

TMT、快速消费品、耐用消费品三个领域的收入,占公司总收入的80%以上。

2019年1-6月,TMT、快速消费品、耐用消费品三个行业依然贡献了慧辰资讯近80%的营收。

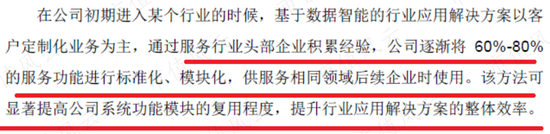

每个企业的具体经营情况不一样,因此,慧辰资讯的产品大部分都是定制化的。但是定制化的产品,往往不利于业务的快速扩张,效率也比较低。

因此,慧辰资讯会将行业应用解决方案的部分(60%-80%)服务功能进行标准化、模块化,以提高产品的复用程度。

不过,鉴于ToG类业务所占比例不高,慧辰资讯的产品绝大部分还是定制化的。

二、发展路径:咨询转型数据分析

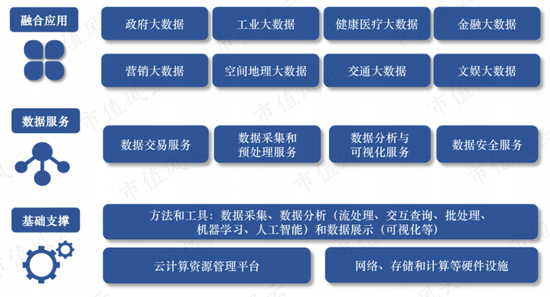

大数据产业是近几年来新兴的产业,一方面是互联网的快速普及,全球数据存储量呈现爆炸式增长,另一方面,企业也开始重视这些数据的商业价值,对海量的数据进行分析,将帮助企业更好地预测市场,做出决策。

根据《2019中国大数据产业发展白皮书》,整个大数据产业链可划分为三个层次,即基础支撑、数据服务和融合应用。

其中,数据服务包括数据交易、数据采集和预处理、数据分析等,慧辰资讯做的数据分析,就属于数据服务层次。

目前来看,做大数据分析的企业有很多,包括那些大型科技公司,比如谷歌、微软、亚马逊、华为、阿里等。

这些巨头不仅拥有海量的数据资源,还有一定的技术储备,同时自身还有需求。

不过,他们做数据分析多是为了发展自己的业务,即便有一些面向外部的数据分析服务,也不属于他们的核心收入版块。

行业内,纯粹以数据分析为主营业务的企业,其实就只有两类,或者说是两种发展路径:

一类是一开始就以大数据技术为核心的数据分析企业;

另一类是由咨询公司发展而来的数据分析企业。

慧辰资讯的前身是慧聪网旗下的慧聪研究院,是一家地地道道的市场研究和咨询公司。因此,从发展路径看,慧辰资讯属于后者。

咨询公司之所以能够转型成为数据分析商,主要是传统的咨询业务,本来就需要数据分析,大数据、人工智能等技术一旦被咨询公司应用,那么,为客户提供的咨询服务就将更加精准、全面。

既然是数据分析商,那么慧辰资讯的所有业务都要围绕数据展开,包括数据获取、数据管理、数据分析等环节,这些环节当中,首要的就是得先有数据。

慧辰资讯有三种获取数据的渠道,要么是客户直接提供,要么是向外部数据供应商采购,最后要么是公司自己收集整理。

如果是公司自采,则又可细分为两类,一类是公司正式员工自采,另一类是外包劳务自采。

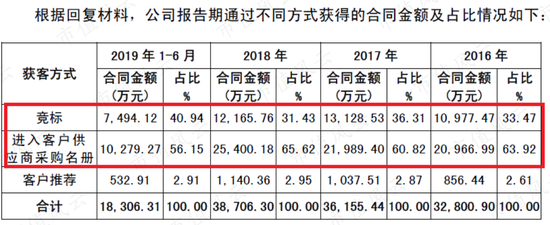

在销售方面,慧辰资讯全部采取直销模式,竞标、市场推广、客户推荐等都是拿到合同的具体方式。

根据慧辰资讯的回复材料,2019年上半年,公司90%以上的合同金额来自竞标和进入客户供应商名单。

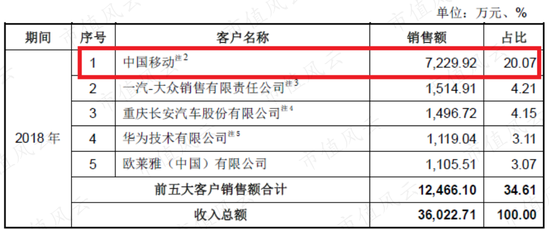

2018年,慧辰资讯前五大客户收入占比为34.61%,其中最大客户中国移动,贡献了总收入的五分之一以上。

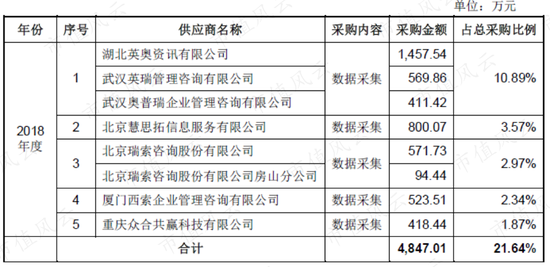

慧辰资讯除了采购数据,还对外采购一些软硬件设备。2018年,与前五大供应商发生的交易均是数据采购。

风云君发现这前五大供应商,大部分都是咨询公司。

三、应收账款占比高企,周转率下降

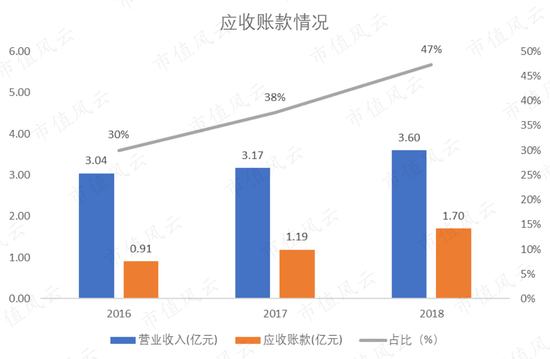

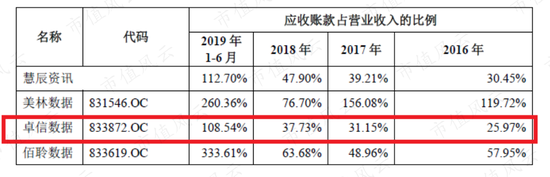

近三年,慧辰资讯的应收账款逐年增加,从2016年的0.91亿增加至2018年的1.7亿,几乎翻了一番;应收账款占营收的比例,也从30%增加至47%。

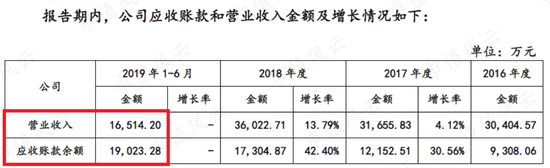

2019年上半年的应收账款余额(1.9亿元)更是直接超过了营业收入(1.65亿元)。

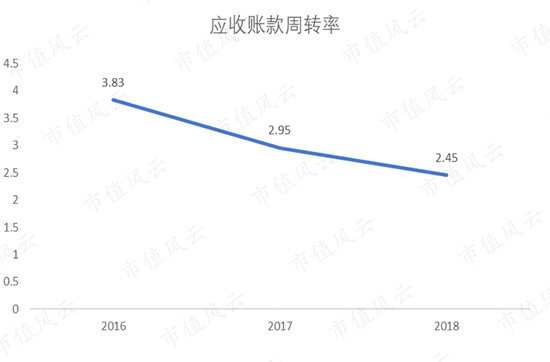

应收账款周转率也从2016年的3.83下降到2018年的2.45。

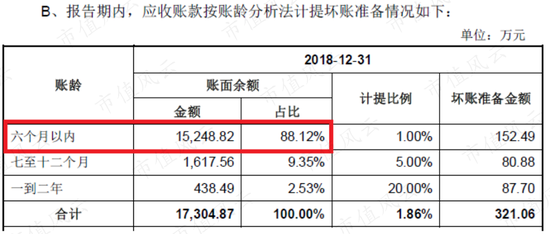

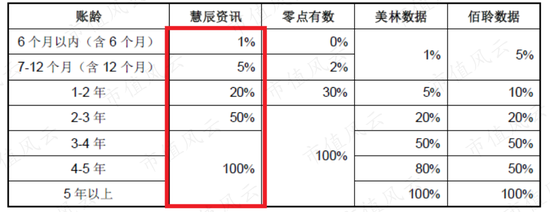

2018年末,慧辰资讯的应收账款账龄大部分集中在6个月以内。

和同行业可比的企业相比,慧辰资讯的坏账准备计提比例相对较为严格,尤其是对一年以上应收账款的计提比例。

如此高比例的应收账款,如此低比例的计提比例,慧辰资讯给出的理由是:客户信用资质好,财力雄厚,收回账款基本无障碍。

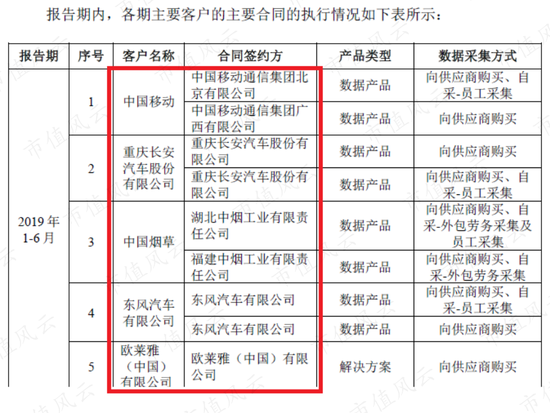

根据慧辰资讯披露的2019年上半年部分主要合同,其客户基本都是一些大型企业,比如中国移动、中国烟草、东风汽车、华为等等。

可是在这些企业面前,慧辰资讯基本上毫无话语权啊。

慧辰资讯的解释也不无道理,但是我们依然注意到,行业内有些企业的应收账款比例就很低,比如在新三板挂牌的卓信数据,其应收账款占营收的比例就比慧辰资讯低十个百分点左右。

这是否说明,慧辰资讯的市场竞争力还是太弱呢?

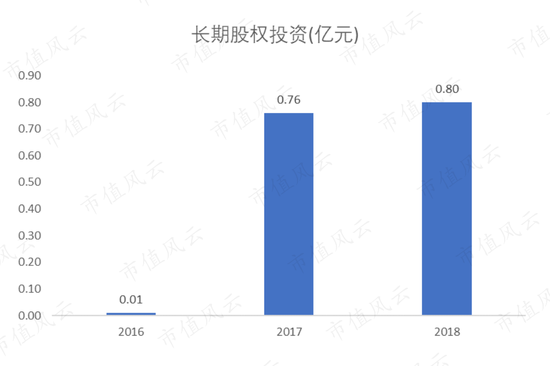

四、长期股权投资未减值

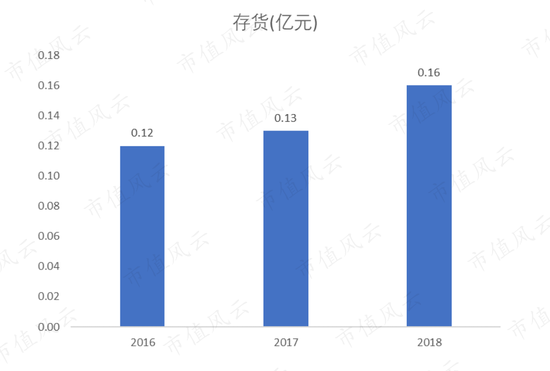

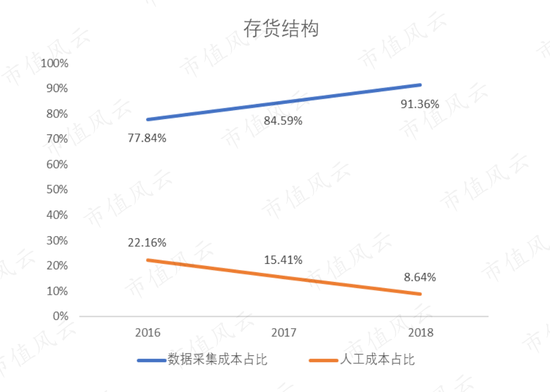

2018年慧辰资讯的存货为0.16亿。

这个存货,由两部分构成:一个是未完成项目的数据采集、采购成本;一个是未完成项目的人工成本。

2016-2018年,数据成本占存货的比例从77.84%增加至91.36%。

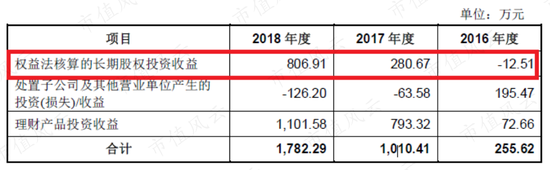

2018年的长期股权投资为0.8亿。

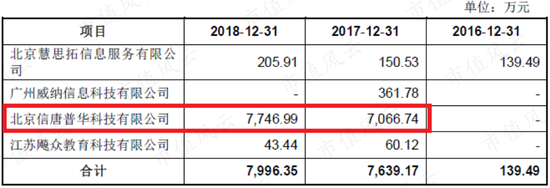

其中最大的一项是对联营企业,北京信唐普华科技有限公司(以下简称“信唐普华”)48%的股权投资(按权益法核算)。

根据官网资料,信唐普华本来是一家软件服务商,主要承接的是政府类的行业应用软件开发及系统集成项目,现在已经转型做大数据分析。

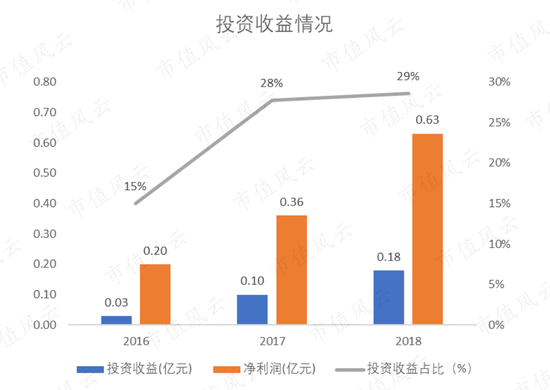

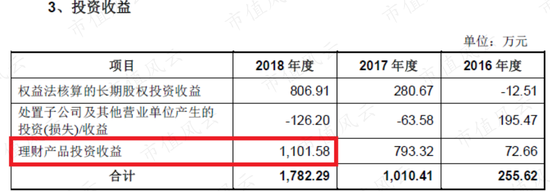

2016年慧辰资讯的投资收益只有300万,2018年就暴增至1800万。投资收益占净利润的比例也从2016年的15%增长到2018年的将近三分之一。

投资收益大幅增加。最主要原因就是收购信唐普华所带来的投资收益。

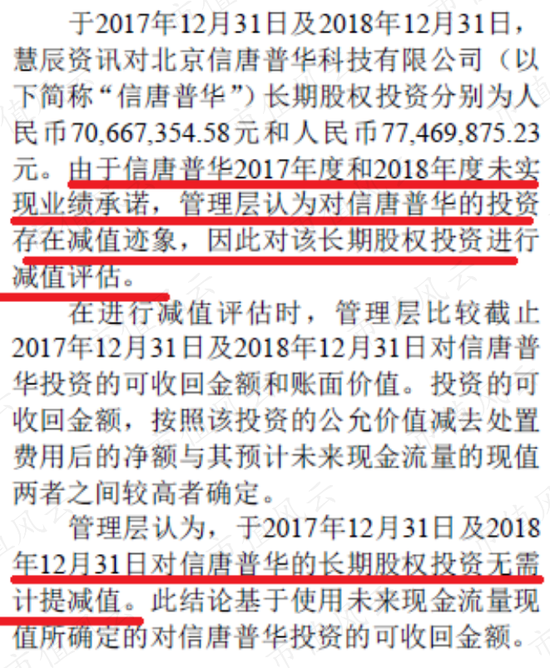

虽然为慧辰资讯带来的投资收益,但实际上信唐普华并未完成2017年和2018年的业绩承诺。

2017年末慧辰资讯才完成对信唐普华的投资,信唐普华的业绩就已经不达标了。

更为奇怪的是,管理层在2017和2018年均没有对这笔股权投资进行减值。

风云君还注意到2018年慧辰资讯第一大应收账款客户恰好就是信唐普华:相当于信唐普华这家子公司为慧辰资讯输血,帮忙完成业绩,而自己的业绩却没有达标。

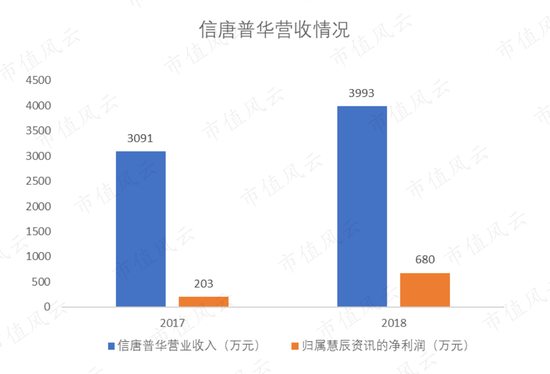

实际上2017、2018这两年,信唐普华不仅未发生亏损,其净利润还有所增加。根据慧辰资讯回复上交所的材料,信唐普华的营收从2017年的3091万增长至2018年的3993万。

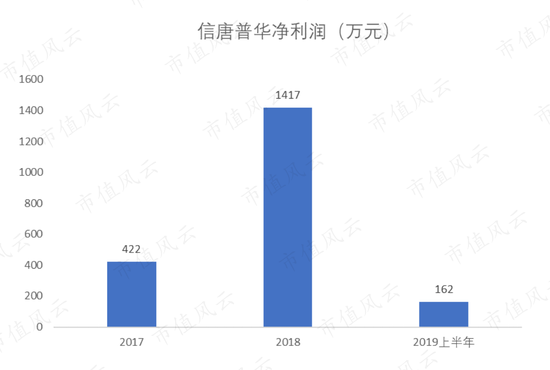

其净利润也从2017年的422万增加到2018年的1417万。

如此看来,即便营收和净利润双增长,信唐普华也还是没有完成业绩承诺。

2019年上半年,信唐普华的净利润只有162万,和2018年全年相比明显是很低的,这主要是由于信唐普华的收入存在明显的季节性波动。

按照以往的情况,三四季度,也就是下半年的收入贡献了信唐普华全年收入的60%-100%。

目前来看,慧辰资讯的负债状况良好,既无短期借款,也没有长期借款。

账面上躺着3个多亿的现金,时不时还做做银行理财。2018年光理财收益就超过1千万。

五、专利只有5项,研发实力有点偏弱

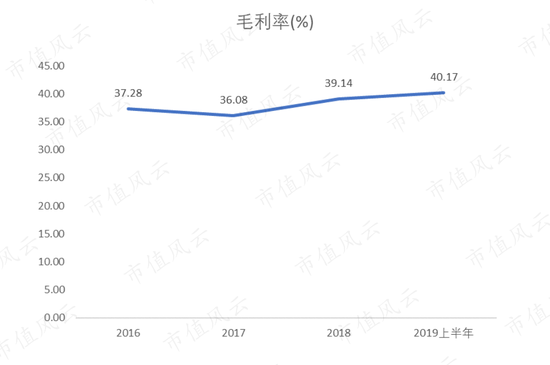

2016-2019年上半年,慧辰资讯的毛利率维持在35%以上。

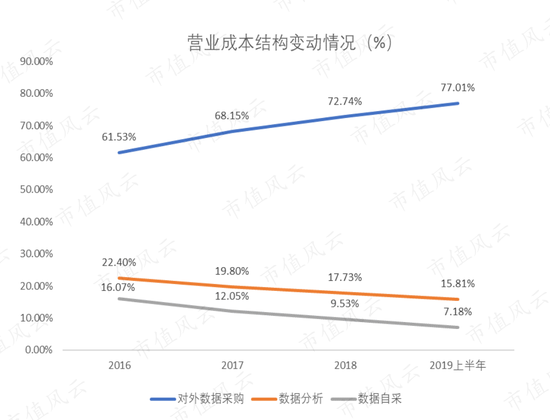

营业成本主要是为数据分析服务发生的数据采集、数据采购、数据分析成本。

数据采集就是公司自采,数据采购就是指外部采购数据,数据分析成本则主要是人工薪酬。

2016-2019年上半年,对外采购数据的支出占营业成本的比例从62%增加至77%。

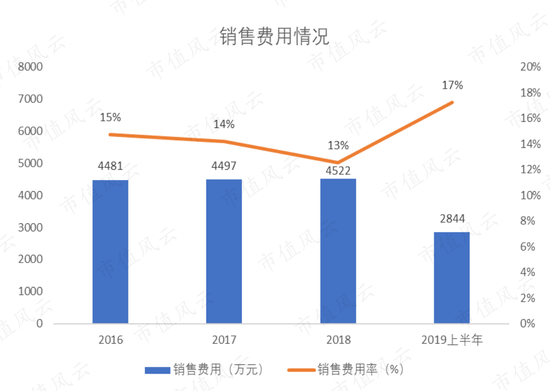

慧辰资讯的销售费用率一直保持在10%-20%之间,变动不大。

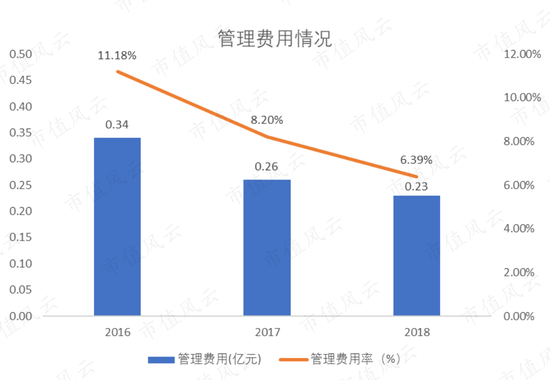

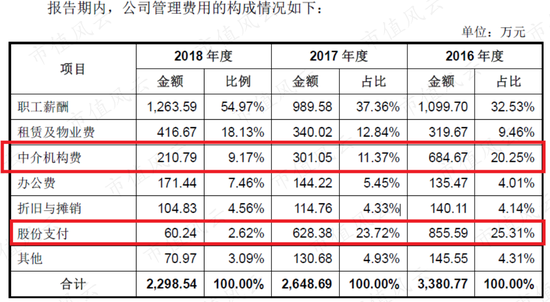

倒是管理费用的变动比较大。2016-2018年,慧辰资讯的管理费用从0.34亿元下降至0.23亿元,同时管理费用率也从11%下降到6%左右。

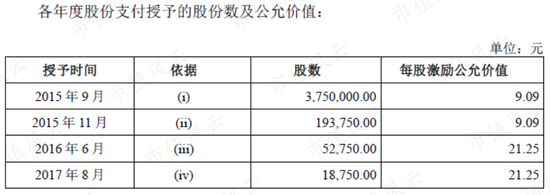

细看管理费用的构成,有两项下降的幅度比较大,一个是中介机构费,一个是股份支付:

2016-2018年,中介机构费从685万下降到211万,股份支付从856万下降到60万。

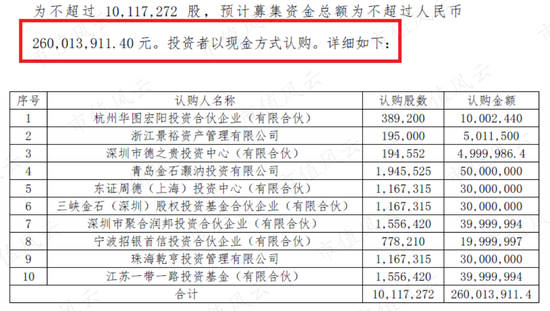

中介机构费主要包括财务顾问费以及市场咨询费。2016年10月10日,慧辰资讯在新三板发布股票发行认购公告,对外融资2.6亿元,由此产生500多万的财务顾问费。

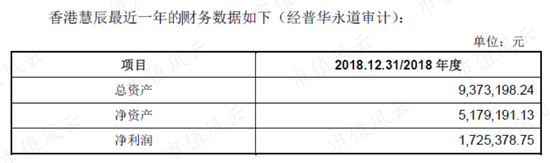

另外,慧辰资讯在香港的全资子公司香港慧辰,每年都要向Aha Research支付市场咨询费。香港慧辰主要为海外客户提供数据分析服务,其2018年的净利润为173万。

公开资料显示,Aha Research是一家在线咨询公司,不仅提供咨询服务,还提供一些市场研究工具。

股份支付全部为授予员工的限制性股票,自2015年11月起,慧辰资讯开始向员工持股平台聚行知、承合一定向发行股票。行权价格为 4.24 元/股,股份支付费用就是公允价值与行权价格之间的差额。

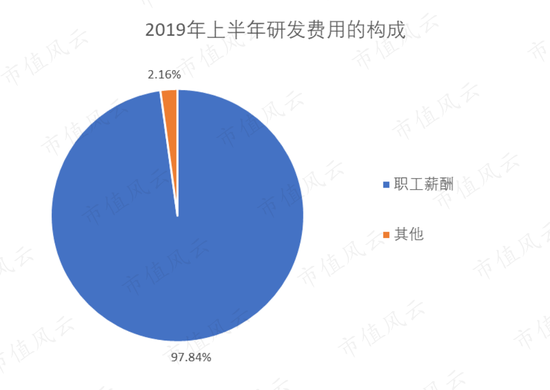

慧辰资讯不存在研发支出资本化的情况,2016-2018年,研发费用从1113万增长至1586万,研发费用率从3.66%增长至4.41%。2019年上半年,研发费用为994万,费用率达到6.02%。

研发费用最主要的构成部分是职工薪酬,2019年上半年职工薪酬占研发费用的比例高达98%。

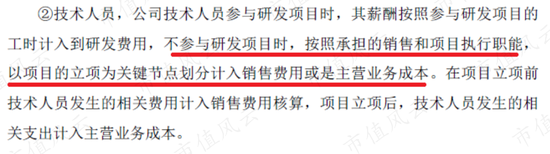

这个职工薪酬具体是指研发人员以及参与项目的技术人员的薪酬。

技术人员与研发人员在职责上还是有一定区别的,如果技术人员不参与项目,那么他们的薪酬是算在销售费用或是主营业务成本里。

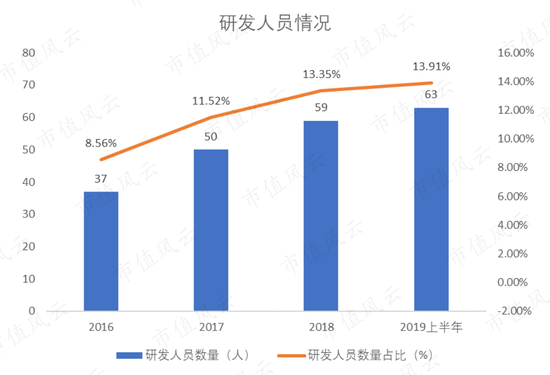

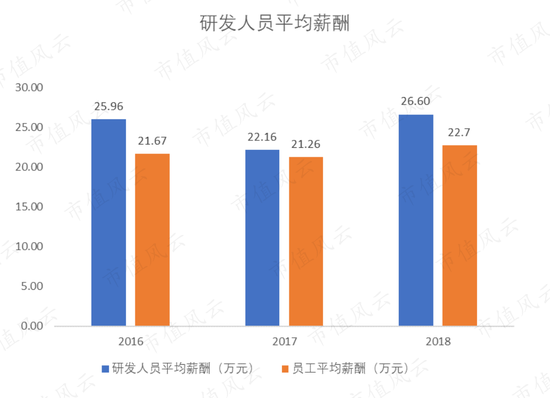

截至2019年6月末,慧辰资讯的研发人员有63人,研发人员占员工总数的比例为13.91%。

粗略估算一下,慧辰资讯研发人员的平均薪酬要比员工整体的平均薪酬要高。

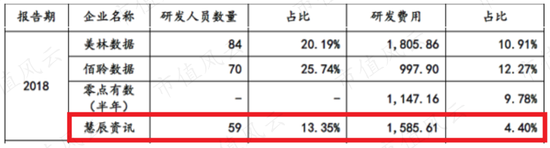

横向对比来看,2018年,美林数据和佰聆数据的研发费用率分别为10.91%和12.27%,研发人员数量占比分别为20.19%和25.74%,慧辰资讯的这两个指标明显不如国内的竞争对手。

全球知名的大数据分析企业包括Palantir 、 Qualtrics 、 Opera等,和他们相比,慧辰资讯的劣势就更加明显了。

2018 年上半年Qualtrics 的研发投入高达2798万美元,占营收的比重接近15%。

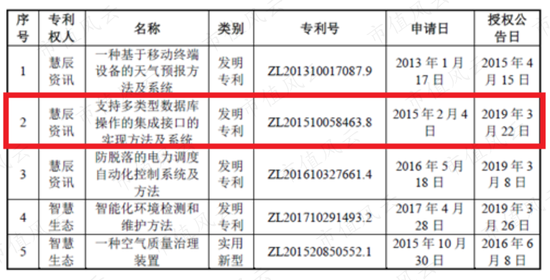

慧辰资讯的核心技术包括两部分:数据科学技术和垂直领域专业分析方法模型。但是公司目前(截至2019年4月)拥有的专利只有少得可怜的5项,其中发明专利只有4项,其余的技术申请的都是软件著作权。

风云君细细地看,这5项专利中,貌似只有第二项专利和慧辰资讯的主营业务相关,其他的专利都是有关“天气预报”、“环境检测”、“空气治理装置”之类的。

风云君不明白,这些和数据分析有啥关系?凑专利么?

像Qualtrics 就拥有49项专利,Opera也拥有53项专利。风云君实在看不出慧辰资讯在研发方面到底有哪些优势。

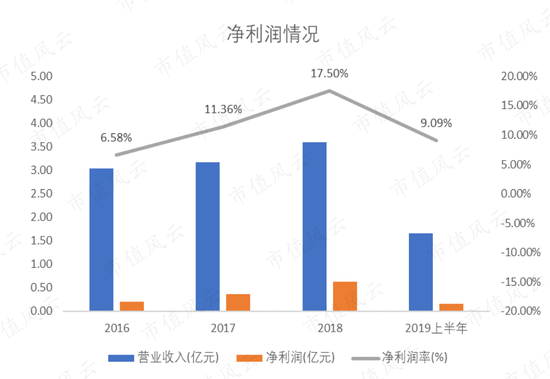

由于管理费用率的下降,近三年慧辰资讯的净利率一直是增长的。2016-2018年,净利率从6.58%增长到17.50%。

慧辰资讯的收现率一直保持在90%以上。

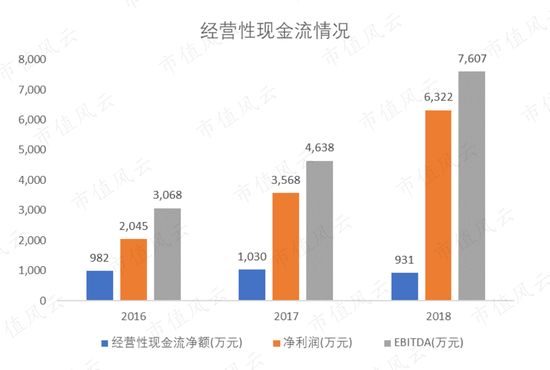

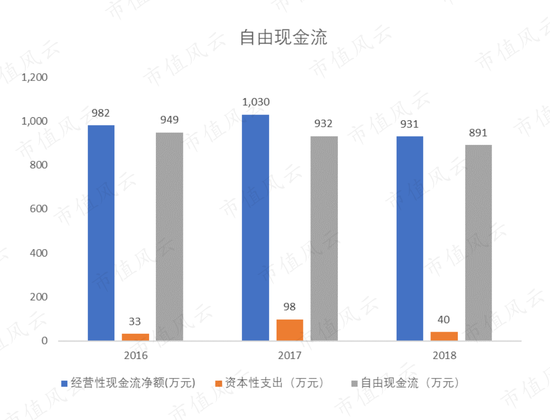

净利润虽然从2016年的2045万增加到2018年的6322万,EBITDA也从3068万增加到7607万,但是受到应收账款的影响,同期的经营性现金流净额反而下降了,从2016年的982万减至2018年的931万。

幸好慧辰资讯每年的资本性支出只有几十万元,很少,这样一算,每年的自由现金流大概就有八、九百万元的样子。

总之,如果慧辰资讯不能阻止应收账款的飞速上涨,其现金流状况可能会在未来进一步恶化。

2016-2017年,慧辰资讯的扣除非经常性损益的净资产收益率从11.12%下降至4.27%,主要原因是2016末融了一笔资,扩大了净资产,2018年扣非净资产收益率又回升至9.91%。

六、总结

慧辰资讯这家公司的核心问题有两个:一个是应收账款,另一个是研发。

前者属于财务问题,后者属于技术问题。

应收账款过多,收不回来的风险过大,会直接影响慧辰资讯的现金流。

另外,上科创板还是需要一点技术含量的,慧辰资讯的专利数量太少了。就这么区区几项专利,还有一半有凑数之嫌。

研发费用率也比国内外的同行低,怎么看都不像是一家以技术驱动的科技公司。

目前慧辰资讯经历了上交所的三轮问询,即便Ta后面成功登陆了科创板,风云君也还是要对这家企业保留一定的意见。

风云点评

目前慧辰资讯收购信唐普华的长期股权投资有一定问题,减值并不充分。

但最核心的问题是没有核心技术,四项发明专利也只有一项和主营数据分析有关,有可能会因科技属性这点被监管层否掉。

《电鳗快报》

热门

手机版

手机版

相关新闻