2020-02-07 08:49 | 来源:新浪财经 | | [要闻] 字号变大| 字号变小

泸州老窖和贵州茅台、五粮液为中国三大高端白酒品牌。三次突发事件均在不同程度上造成了泸州老窖估值和营收增速,但是三次事件的影响程度并不相同。......

新浪财经上市公司研究院 白酒浪头/王永

20年来,白酒行业的发展经历了3次较大的外部事件的冲击,但无论是2003年的非典疫情,还是2008年的金融危机带来短期经济失速以及2012年打击三公消费的利空,影响的都是需求端的短期景气度,并未能改变行业自身发展的长期逻辑,尤其是在2003年非典后白酒行业更是开启了此后的黄金十年。

此次爆发的新型冠状病毒肺炎疫情与2003的非典相比,无论从病原体、疫情爆发的时间以及对经济和终端消费带来的负面影响都是非常接近的。

鉴于此,新浪财经上市公司研究院复盘各上市白酒公司在2003年的业绩、股价以及估值水平的表现,旨在拨开短期负面事件乌云,提供更为本质的观察。

三次突发事件后果不尽相同

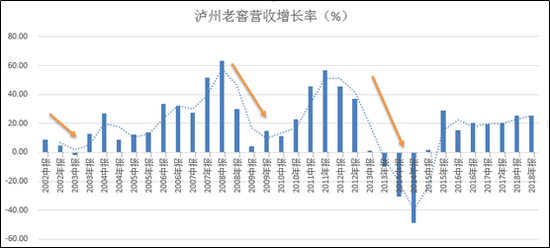

泸州老窖和贵州茅台、五粮液为中国三大高端白酒品牌。三次突发事件均在不同程度上造成了泸州老窖估值和营收增速,但是三次事件的影响程度并不相同。

从泸州老窖历年营收来看,非典影响是最小的, 2003年上半年营收增速降为-1.71%,下半年则迅速恢复。相比之下,2008年金融危机影响则大得多,从2008年下半年到2010年上半年,调整持续了两年多。2012年开始的限制三公消费影响最大,从2012年开始泸州老窖营收增速不断下滑,2014年增速为负,直到2015年才开始恢复增长。

从估值看,过去20年来,泸州老窖平均PE(TTM)为39.61倍。2002年2月以来,公司平均估值均运行在平均值之上,2003年非典期间,估值短暂下行,其后则快速上升。2008年金融危机以及几年之后的限制三公消费则在短期内对泸州老窖估值产生较大冲击,2008年11月PE最低到了16.26倍。2012年限制三公消费的影响则持续蔓延,到2014年1月PE最低达到5.86倍。

属于外部冲击的非典疫情只是短期有影响,金融危机和限制三公消费之类的冲击则在一段时期内造成公司估值的持续下行。这既跟三次突发事件性质有关,也跟所处经济发展阶段有关。前两次冲击均提供了短期买入机会。

非典造成二季度营收增速迅速下滑 三季度恢复增长

就事件性质来说,本次疫情和非典是一样的。非典主要发生在2002年11月至2003年7月之间,首个病例出现在11月,3月进入爆发期,延续到5月,6、7月后疫情逐渐结束。对白酒企业的影响主要集中在二季度。

在市场表现上,非典疫情对白酒的影响大于饮料,大于大盘。根据西部证券雒雅梅[NU1]的统计数据,非典期间(2002年11月16日-2003年7月13日),上证指数上涨4.45%,而食品饮料行业指数下跌1.86%,白酒行业指数下跌2.38%。等疫情结束后,白酒行业板块涨幅又大于食品饮料,大于大盘。

分季度看,当时12家白酒企业2003年一、二、三季度股价涨幅中位数分别为4.75%、-4.82%、-11.75%。

泸州老窖跟白酒板块稍有分化,其一、二、三季度股价涨幅分别为-4.92%、10.23%、-20.85%。2003年一季度营收同比增长4.49%,而二季度则同比下滑了11.43%,三季度增长1.7%。

这次疫情和2002年不同的地方有两点,一是疫情发生在春节前后——传统白酒消费旺季,二是白酒行业已经由黄金十年转为挤压式增长。对于白酒企业的影响也可能产生分化。

短期影响主要集中在渠道,根据西南证券的调研数据,茅台经销商节前已完成Q1打款,1、2月配额占全年计划量的20%;五粮液已完成全年打款任务的35%以上,节前到货全年计划量的30%左右;泸州老窖经销商已经打款全年的30%-40%。

春节期间消费减少,导致终端库存较高,由于打款已经完成,压力几乎集中在了渠道端。如果一季度动销不畅,势必影响二季度的发货。对白酒厂商来说,影响也将在二季度体现出来。目前已有不少白酒公司出台了针对经销商的扶持措施,比如舍得酒业在2月2日就出台了帮助经销商拓宽融资渠道、降低融资成本的措施。

长期来看,疫情无法改变白酒行业挤压式发展的大趋势,高端品牌在今后一段时间内仍将获得不错的增长。这也是茅台董事长李保芳2月4日称,茅台今年将完成“计划不变,任务不减,指标不调,员工收入不降”既定目标的底气所在。

2013年之后,由于逆市提价、产品线混乱等原因,国窖1573销量曾经遭遇大幅滑坡,在高端酒市场中的份额也一再流失。2015年经历改革后,销量逐渐回升,2018年重回前高,在多个地区的销售也强势复苏。

目前泸州老窖未披露2019年业绩预告,从前三季度业绩来看,营业收入和净利润增速均排在前列,毛利率与净利率还在逐渐提高,这得益于国窖1573销量的增长及其在产品结构中占比的扩大。

《电鳗快报》

热门

手机版

手机版

相关新闻