2020-02-03 09:31 | 来源:富凯财经 | | [要闻] 字号变大| 字号变小

追溯券商对福鞍股份的研报,时间要倒回至2017年9月份。东方财富Choice系统中,关于这家公司的调研记录“空空如也”。

富凯财经

作者|天鹅

排版|十一

一家颇受“冷落”的上市公司,2019年业绩预增超1000%!

追溯券商对福鞍股份的研报,时间要倒回至2017年9月份。东方财富Choice系统中,关于这家公司的调研记录“空空如也”。

那么,福鞍股份为何业绩大爆发?

净利润增超1000%

福鞍股份是大型铸钢件领域的供货商,主要产品为重大技术装备配套大型铸钢件,产品主要分为火电设备配套铸件、水电设备配套和轨道交通等其他铸件三大类,2018年新增天然气销售业务。

福鞍股份最新发布业绩预告,2019年度归属上市公司股东的净利润预计约为1.11亿元到1.16亿元,同比增加约1.01亿元到1.07亿元,同比增长约1073%到1135%。

福鞍股份将上述业绩变化,归结为两大原因。从主营业务角度看,2019年度完成了重大资产重组,通过发行股份购买同一控制人下的企业辽宁冶金设计研究院,经公司初步核算,设计院2019年度合并日后预计实现归属于上市公司股东的净利润为6000万元。

上述资产重组还产生了非经营性损益的影响。福鞍股份解释称,2019年度完成了重大资产重组,通过发行股份购买同一控制人下的设计院2019年度合并日前产生的净利润为4968万元,此金额为非经常性损益对公司产生重大影响。

关联交易增厚利润,“挤占”中小股东

实际上,增厚福鞍股份利润的最大来源,是一场“天价”关联交易。

2019年,福鞍股份通过发行股份购买辽宁冶金设计研究院100%的股权,当时的交易对手方是中科环境,交易标的是对手方的子公司,而中科环境又是福鞍股份控股股东(福鞍控股)的子公司。

换言之,福鞍股份收购了控股股东的孙公司,这属于一笔“自家人”之间的倒手买卖。

然而,这场交易却引来市场争议。

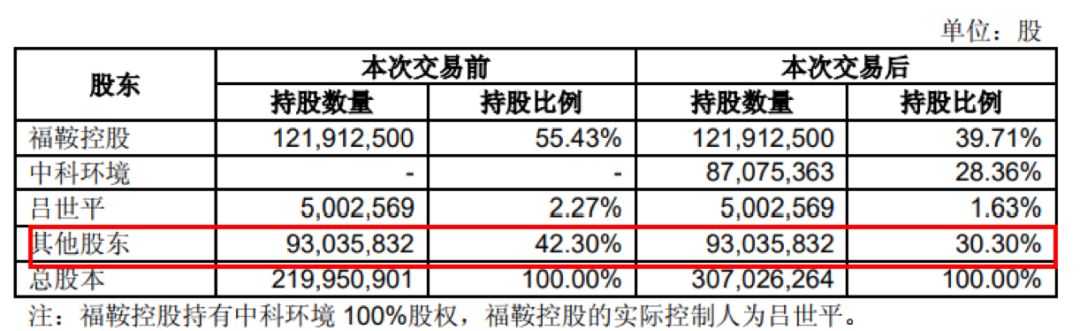

截至2019年三季度末,控股股东及其子公司在上述交易完成后,成为了第一、第二大股东。

股份占比却发生重大变化,福鞍控股持股占比由55.43%降至39.71%,中科环境作为新进股东持股占比28.36%。

可见,控股股东的持股占比在关联交易后,出现明显上升。

这场交易完成后,市场有就出现一些声音“挤占”中小股东的所有权。福鞍控股将辽宁冶金设计研究院从中科环境名下转到了福鞍股份名下,对福鞍股份的控制权就硬生生地增加11.98%。

最为关键的是,这场交易以发行股份方式完成,并没有现金支付。交易公告中,有一则不起眼的表格,透露了实情:二级市场其他股东对福鞍股份所有权被直接稀释11.98%。(如上图)

此外,上述交易评估值为11.4亿元人民币,评估增值率高达677.56%。而在这笔交易发生前两年的2016年,辽宁冶金设计研究院曾向重科环境融资,当时评估价值为0.91亿元,增值率还不到1%。一场关联交易,产生了如此大的评估增值,实在令人费解。

当然,这场交易完成后,辽宁冶金设计研究院2019年度合并日后预计实现归属于上市公司股东的净利润为6000万元,占到了去年福鞍股份净利润50%以上,的确是个好买卖!

变更募资用途,交易所八连问

虽然净利润预增超1000%,但福鞍股份在2019年犯了“大忌讳”:变更募资用途。

2019年8月,福安股份公告称拟终止募投项目并将剩余募集资金永久补充流动资金。其中,通过非公开发行股票募集资金3.31亿元,其中3.15亿元用于重大能源装备的关键部件智能制造加工项目,最终实际投入1.52亿元,将将剩余1.37亿元募集资金永久补充流动资金。

换言之,一半募资投了说好的项目,另外一半变为补充流动性。

《电鳗快报》

热门

手机版

手机版

相关新闻